「不動産を売却するとどんな税金がかかるのか知りたい」「税金対策をしっかりしたい」と悩んでいませんか?

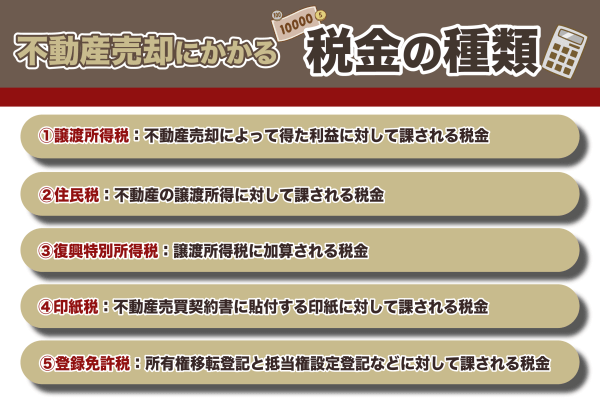

不動産売却にかかる主な税金には以下の5つがあります。

| 税金 | 税率 |

|---|---|

| 譲渡所得税 | 短期譲渡所得:39.63% 長期譲渡所得:20.315% |

| 住民税 | 譲渡所得に対して10% |

| 復興特別所得税 | 譲渡所得税の2.1% |

| 印紙税 | 契約金額に応じて異なる |

| 登録免許税 | 固定資産評価額の2% |

不動産売却をする際は、税金の計算方法や節税の手段についても知っておく必要があります。

この記事では、不動産売却にかかる税金について詳しく解説し、その計算方法や税金対策について紹介します。

不動産を売却する予定がある方や、売却を検討中の方は、ぜひこの記事を参考にしてください。

- 不動産売却時にかかる税金の詳細

- 税金の計算方法と具体例

- 税金対策のポイント

\京都へ不動産売却をするなら/

センチュリー21ライズ不動産販売がおすすめ!

不動産売却にかかる税金と計算方法を解説

不動産売却には、主に5つの税金がかかります。

不動産を売却することで得られる利益は「譲渡所得」と呼ばれ、譲渡所得税に基づいて各種税金が計算されます。

| 税金 | 税率 |

|---|---|

| 譲渡所得税 | 短期譲渡所得:39.63% 長期譲渡所得:20.315% |

| 住民税 | 譲渡所得に対して10% |

| 復興特別所得税 | 譲渡所得税の2.1% |

| 印紙税 | 契約金額に応じて異なる |

| 登録免許税 | 固定資産評価額の2% |

不動産売却には多くの税金がかかり、その計算方法を理解することが重要です。

売却前に詳細な計算を行い、適切な対策を立てることで、税負担を軽減することができます。

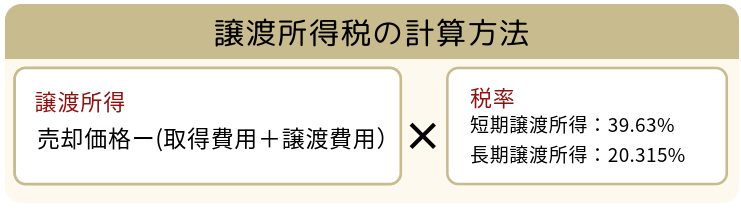

譲渡所得税は不動産売却によって得た利益に対して課される税金

譲渡所得税は、不動産を売却した際に得られる利益に対して課される税金です。

譲渡所得税の計算方法は、まず売却価格から取得費用(購入価格や購入に伴う諸費用)と譲渡費用(仲介手数料やリフォーム費用など)を差し引いて譲渡所得を算出します。

売却価格 ー(取得費用 + 譲渡費用)= 譲渡所得

その上で、短期譲渡所得の場合は39.63%、長期譲渡所得の場合は20.315%の税率が適用されます

- 短期譲渡所得(所有期間5年以内):39.63%

- 長期譲渡所得(所有期間5年超え):20.315%

譲渡所得税は、不動産売却において重要な税金であり、その計算方法を理解することが不可欠です。

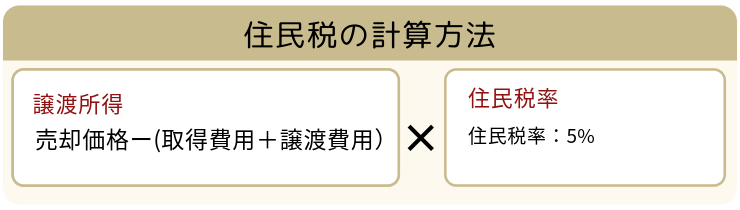

住民税は不動産の譲渡所得に対して課される税金

住民税は、不動産を売却した際の譲渡所得に対しても課される税金です。

所有期間が5年を超える不動産を売却し、譲渡所得が2000万円発生した場合・・・

譲渡所得:2000万円 × 住民税率:5% = 住民税:100万円

所得税とは別に課税され、譲渡所得の一部として計算されます。

不動産を売却した際の所得が多額である場合、住民税の負担も大きくなります。

売却益が高い場合は、住民税の負担も大きくなるため、事前に納税額を把握し、適切な資金計画を立てることが重要です。

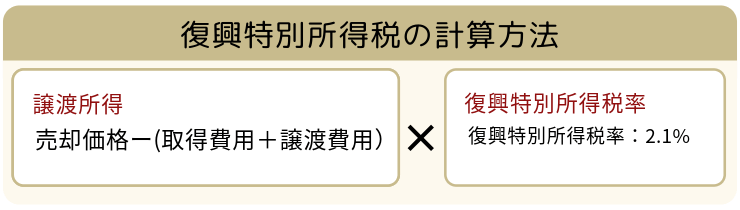

復興特別所得税は譲渡所得税に加算される税金

復興特別所得税は、譲渡所得税に加算される税金です。

復興特別所得税は、東日本大震災の復興財源を確保するために導入され、所得税に対して追加で課されます。

復興特別所得税は、震災復興のための財源確保を目的としており、所得税の税額に2.1%が上乗せされます。

例えば、譲渡所得税が100万円の場合、復興特別所得税は以下のように計算されます。

譲渡所得税:100万円

復興特別所得税:100万円 × 2.1% = 2万1000円

総税額:100万円 + 2万1000円 = 102万1000円

不動産売却時には、譲渡所得税に加えて復興特別所得税も支払う必要があります。

総税額が増えるため、事前に理解しておくことが重要です。

印紙税は不動産売買契約書に貼付する印紙に対して課される税金

印紙税は、不動産売買契約書に貼付する印紙に対して課される税金です。

契約書の作成に際し、法的に有効な文書とするために印紙を貼付する必要があります。

不動産売買契約書の場合、高額な取引が多いため、印紙税の額も相応に高くなります。

例えば、1,000万円以上5,000万円以下の不動産売買契約書においては、印紙税は1万円が課されます。

| 契約金額 | 印紙税額 |

|---|---|

| 1,000万円以下 | 5,000円 |

| 1,000万円以上5,000万円以下 | 10,000円 |

| 5,000万円以上1億円以下 | 30,000円 |

不動産売却時には、売買契約書に対する印紙税が課されることを理解し、適切な金額の印紙を用意する必要があります。

登録免許税は所有権移転登記と抵当権設定登記などに対して課される税金

登録免許税は、所有権移転登記や抵当権設定登記などに対して課される税金です。

登録免許税は不動産売却時に必須となる手続きの一部で、不動産の所有権や担保権が法的に認められ、売買や借入の際に安心して取引が行えます。

登録免許税は、登記の内容や不動産の価格に基づいて計算され、登記手続きを行う際に支払われます。

| 登記の種類 | 登録免許税の税率 |

|---|---|

| 所有権移転登記 | 不動産評価額の0.4% |

| 抵当権設定登記 | 借入額の0.1% |

所有権移転登記の場合、不動産の評価額の0.4%が登録免許税として課されます。

抵当権設定登記においては、借入額の0.1%が登録免許税として課されます。

不動産売却に際して、登録免許税は所有権移転登記や抵当権設定登記に対して課される重要な税金です。

適切な計算と支払いを行うことで、法的に有効な取引を確保できます。

\京都へ不動産売却をするなら/

センチュリー21ライズ不動産販売がおすすめ!

不動産売却にかかる税金への節税対策は?特例制度の活用方法を紹介

不動産売却にかかる税金を節約するためには、以下の特例制度を活用することが有効です。

- 3000万円特別控除

- 長期譲渡所得の適用

- 買い換え特例

- 取得費と譲渡費用を正確に計上する

- 小規模宅地等の特例

これらの特例を活用して、効率的に不動産売却にかかる税金を節約しましょう。

マイホームを売却した場合に適用される3000万円特別控除を利用する

マイホームを売却した場合、3000万円特別控除を利用することで大幅に税金を節約できます。

特別控除の適用により、売却益が3000万円を超えない場合、税金がかからない可能性があります。

例えば、4000万円で購入したマイホームを7000万円で売却した場合、売却益は3000万円です。

| 売却価格 | 購入価格 | 売却益 | 特別控除後の課税所得 |

|---|---|---|---|

| 7000万円 | 4000万円 | 3000万円 | 0円 |

3000万円特別控除を適用すると、課税される譲渡所得は0円になります。

3000万円特別控除は大きな節税効果があります。

不動産売却時には、この控除の適用を確認し、税金負担を減らす対策を講じることが重要です。

不動産の所有期間を5年以上にして長期譲渡所得の適用をする

不動産の所有期間を5年以上にすることで、長期譲渡所得の適用を受け、税金を節約できます。

短期譲渡所得の税率は39.63%ですが、長期譲渡所得の場合は20.315%です。

例えば、4000万円で購入した不動産を7000万円で売却した場合を考えます。

| 所有期間 | 売却益 | 税率 | 税額 |

|---|---|---|---|

| 5年未満 | 3000万円 | 39.63% | 1,188.9万円 |

| 5年以上 | 3000万円 | 20.315% | 609.45万円 |

所有期間が5年以上の場合、税額は約609.45万円となり、5年未満の場合と比べて大幅に節税できます。

所有期間を5年以上にすることで、長期譲渡所得の適用を受け、税負担を大幅に軽減できます。

売却のタイミングを計画し、税金対策をしっかりと行いましょう。

家を売却して新たに別の家を購入する際に買い換え特例を利用する

家を売却して新たに別の家を購入する際、買い換え特例を利用することで、税金を大幅に節約できます。

買い換え特例を利用すると、売却による譲渡所得税の課税を先送りできるため、すぐに多額の税金を支払う必要がなくなります。

買い換え特例は、新たに購入する家の価格が売却する家の価格よりも高い場合に適用されます。

例えば、5000万円の家を売却し、6000万円の家を購入する場合を考えます。

| 売却価格 | 購入価格 | 売却益 | 特例適用後の課税 |

|---|---|---|---|

| 5000万円 | 6000万円 | 1000万円 | 0円 |

買い換え特例を利用すると、売却益1000万円に対する課税は先送りされ、直ちに税金を支払う必要がありません。

家を売却して新たに別の家を購入する際には、買い換え特例を利用することで税金の支払いを先送りし、資金計画を立てやすくできます。

取得費と譲渡費用を正確に計上する

取得費と譲渡費用を正確に計上することで、不動産売却時の税金を節約できます。

取得費と譲渡費用を正確に計上すると、譲渡所得が減少し課税額が低くなります。

- 取得費:購入代金・仲介手数料・登記費用など

- 譲渡費用:仲介手数料・修繕費など

例えば、5000万円で購入した不動産を7000万円で売却した場合、取得費と譲渡費用を計上しないと、売却益は2000万円となります。

しかし、以下のように取得費と譲渡費用を正確に計上することで、課税所得を減らせます。

| 項目 | 金額 |

|---|---|

| 売却価格 | 7000万円 |

| 購入価格 | 5000万円 |

| 取得費用 | 300万円 |

| 譲渡費用 | 200万円 |

| 売却益 | 1500万円 |

取得費と譲渡費用を正確に計上することで、不動産売却時の譲渡所得を減らし、税金を大幅に節約できます。

計上漏れがないように注意し、適切な節税対策を行いましょう。

相続で不動産を売却する場合は小規模宅地等の特例を利用する

相続で不動産を売却する際、小規模宅地等の特例を利用することで、大幅に税金を節約できます。

小規模宅地等の特例を利用すると、相続税の課税価格が最大80%減額されるため、税負担を大幅に軽減できるからです。

例えば、評価額1億円の宅地を相続し、特例を利用すると評価額が2000万円に減額されます。

この減額により、相続税の課税対象となる額が8000万円も減少します。

| 項目 | 適用前 | 適用後 |

|---|---|---|

| 宅地評価額 | 1億円 | 2000万円 |

| 課税対象額 | 1億円 | 2000万円 |

| 減額額 | – | 8000万円 |

相続で不動産を売却する場合、小規模宅地等の特例を利用することで、相続税の大幅な節税が可能です。

適用要件を確認し、賢く税金対策を行いましょう。

まとめ

不動産売却にかかる税金は多岐にわたり、以下の税金が含まれます。

- 譲渡所得税:売却利益に対して課される税金

- 住民税:譲渡所得に対して課される地方税

- 復興特別所得税:譲渡所得税に加算される税金

- 印紙税:不動産売買契約書に貼付する印紙に対して課される税金

- 登録免許税:所有権移転登記や抵当権設定登記に対して課される税金

また節税対策として、以下の特例制度を活用することが重要です。

- 3000万円特別控除:マイホーム売却時に適用される控除

- 長期譲渡所得の適用:不動産の所有期間を5年以上にする

- 買い替え特例:家を売却して新たに別の家を購入する際に適用される特例

- 取得費と譲渡費用の正確な計上:売却にかかった費用を正確に計上する

- 小規模宅地等の特例:相続で不動産を売却する場合に適用される特例

これらの情報を基に、賢く不動産売却を進めることが求められます。

節税対策をしっかり行い、税負担を軽減するための知識を身に付けましょう。

\京都へ不動産売却をするなら/

センチュリー21ライズ不動産販売がおすすめ!