スーパーブラックでも借りられる可能性は残りますが、返済余力の算定と安全確認を先に済ませることが前提です。

また、正規の貸金業者でも審査は省けないため、金融庁の登録照合と総量規制の範囲確認を同時に行う必要があります。

この記事では、スーパーブラックでも借りられる可能性のある15の消費者金融と候補の絞り方や申込準備、借りられない場合の代替策まで整理します。

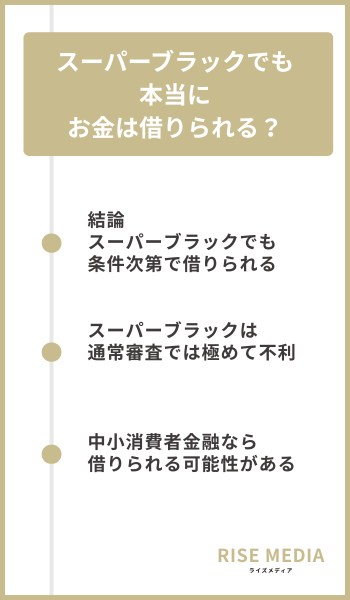

スーパーブラックでも本当にお金は借りられる?

借りられるかは過去の履歴だけで決まらず、現在の収入・借入残高・申込先の審査方針で結果が変わります。

まずは選択肢別の難易度と注意点を把握し、返済できる範囲で現実的に当たりを付けることが重要です。

結論|スーパーブラックでも条件次第で借りられる

スーパーブラックでも現在の収入が安定してて希望額が小さいほど、審査を通過できる可能性はあります。

貸金業者は返済能力を重視するため、過去の事故だけで自動的に結論が決まるとは限りません。

審査に通るコツは、必要額を数万円単位に絞り、給与明細などで収入の継続性を説明できるよう準備しておきましょう。

さらに延滞を解消できているなら、返済計画も一貫して説明しやすくなり、審査で見てもらえる材料が増えやすくなります。

スーパーブラックは通常審査では極めて不利

スーパーブラックだと銀行や大手の審査では不利になりやすく、審査落ちが続くケースも珍しくありません。

審査ではCIC・JICC・KSCなどの登録内容が参照され、長期延滞や代位弁済などがあると審査が厳しくなります。

また申込情報はCICでは照会日から6ヶ月間保有されるため、短期の連続申込は印象を悪くしやすいです。

総量規制の範囲内でも借入件数が多い、返済比率が高いなどの状況では返済余力が不足と見られやすいでしょう。

中小消費者金融なら借りられる可能性がある

中小消費者金融は、機械的に出力されたスコアだけでなく申込者の事実確認を行う会社もあり、条件が合えば検討対象になります。

なぜなら、現在の収入・支出・借入理由の整合性を見て個別に判断する運用が取られる場合があるためです。

ただし貸金業法の枠組みは共通で、総量規制や年収確認の必要性が消えるわけではない点は押さえておきましょう。

スーパーブラックでも借りられる消費者金融15選

スーパーブラックで候補を探すなら、まずは中小消費者金融を含めて「正規登録の有無」を最優先で確認します。

次に、希望額を必要最小限にし、返済余力と書類準備が間に合う会社だけに絞ると多重申込のリスクを抑えられます。

ここではスーパーブラックでも借りられる可能性がある、おすすめの消費者金融を15社紹介するので参考にしてみてください。

いつも

出典:https://www.126.co.jp/

- 最大60日利息0円で短期の負担を減らせる

- 最短45分で即日融資を掲げ、急ぎに備えられる

- 来店不要・カードレスで郵送物なし

いつもは、来店せずに申し込みから借入まで進めやすく、周囲に知られずに手続きを進めたい人にも向いているサービスです。

公式でも最短45分で即日融資を掲げており、まずは「今日中に間に合うか」を早めに判断しやすい点が特徴です。

また、初回契約などの条件を満たすと最大60日間利息0円のサービスがあるため、短期で完済できる見込みがあるほど利息を抑えやすいでしょう。

「借りられる可能性」を上げたい人ほど、希望額を必要最小限にして、書類提出や連絡にすぐ対応できる状態で申し込むのが無難です。

もちろん審査があるため確実ではありませんが、手続きを簡素化したい人の比較候補として検討しやすいでしょう。

\ 初めての契約なら最大60日間利息0円! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~20.0% |

| 借入限度額 | 最大500万円程度 |

| 融資スピード | 最短30分(申込状況・書類提出による) |

| 借入方法 | 口座振込・Web完結・カードレス方式 |

| 無利息期間 | 最大60日間 |

| 公式サイト | 公式サイト |

アロー

出典:https://www.my-arrow.co.jp/

- 一次審査通過後、アプリで書類を撮影送信できる

- アプリ申込で郵送物一切なし

- 本人確認状況で郵送要否が変わるため調整しやすい

アローは、オンライン中心で進めたい人にとって申し込み導線が分かりやすい中小消費者金融です。

公式では最短45分で審査完了と明記されており、審査結果も電話またはメールで連絡されます。

一次審査を通過した人は、書類審査専用アプリで本人確認書類や収入証明を送れるため、郵送の手間を減らしやすいのもメリットです。

アプリは「新規お申込フォーム→一次審査通過後」に使う流れなので、最初の手順を飛ばさず公式の順番どおりに進めるとやり直しを防げます。

入力内容の整合性を整えて提出書類の撮影ミスを減らすほど、結果連絡までがスムーズになりやすいです。

\ 審査は最短45分で原則用途自由! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.95%~19.94% |

| 借入限度額 | 最大200万円程度 |

| 融資スピード | 最短45分(申込・審査状況による) |

| 借入方法 | 口座振込・Web申込・アプリ提出 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

アローの口コミ

「申込みから1時間後に契約できたのが、最初に驚いた点です。」

出典: https://minhyo.jp/arrow

「お金が必要になった時にはすぐに用意ができて良いです。」

出典: https://minhyo.jp/arrow

「スマホアプリから簡単な操作で登録ができた事も良かったポイントです。」

出典: https://minhyo.jp/arrow

セントラル

出典:https://011330.jp/

- 平日14時まで申込で即日振込を目指しやすい

- Cカードでセブン銀行ATMの借入返済ができる

- 1万円から千円単位で必要額を調整しやすい

セントラルは、振込キャッシングを選べば来店せずに借入でき、スピード重視の人でも利用しやすいサービスです。

商品案内では来店不要で即日お振込と明記されており、タイミングが合えば当日中の入金も期待できます。

一方「申込受付が午後2時以降になる場合は後日振込」とも明記されているため、申し込み時間帯が即日融資かどうかを左右します。

そのため、即日を狙うなら「午後2時より前に受付が完了する」ように逆算し、本人確認書類の準備と折り返し連絡への即対応が大切です。

契約後はATM利用などの導線も作りやすいため、借入後の使い勝手も含めて選びたい人に向いています。

\ 昭和48年創業の老舗消費者金融! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~18.0% |

| 借入限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込 |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 公式サイト | 公式サイト |

フクホー

出典:https://fukufo.co.jp/

- ネット申込は原則30分で仮審査結果を通知する

- 提出書類を明記しており準備の見通しを立てやすい

- カードレス運用で契約後のカード郵送が発生しない

フクホーは全国対応で来店不要の申し込みができ、状況を整理して相談したい人に向いている消費者金融です。

公式サイトではインターネット申込なら原則30分で仮審査結果を通知とされ、まず見通しを早めに掴みやすい点が特徴になります。

本審査では本人確認書類と所得証明に加え、住民票の原本が必要なため、事前に準備を済ませておけば手続きが滞りにくいでしょう。

「スーパーブラックでも絶対通る」といった保証はないため、申告内容は正しく入力し、求められた書類は早めに提出して差し戻しを防ぐことが大切です。

カードレスのため契約後にカード郵送がない点も、生活環境に配慮したい人にはメリットになります。

\ 利息は利用日数分だけだから安心! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~20.0% |

| 借入限度額 | 5万円〜200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | 口座振込・Web申し込み |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フクホーの口コミ

「丁寧な口調で良い会社だと思います。」

出典: https://minhyo.jp/fukufo

「職場や家族にはバレていません。」

出典: https://minhyo.jp/fukufo

「書類はコンビニのコピー機から取り出すことができるので、便利だと思いました。」

出典: https://minhyo.jp/fukufo

スカイオフィス

出典:https://skyoffice.info/

- 平日9〜14時申込で即日審査が可能

- 極度額借入契約なしを掲げ借入が膨らみにくい

- 契約書類の記入手順が分かりやすい

スカイオフィスとは、まずは少額で資金繰りを整えたい人が借入額を絞って検討する中小消費者金融です。

公式の「ご融資の基準」の欄で、融資金額は1万円〜50万円と示されており、必要最小限で借りる前提の計画を作りやすくなっています。

返済は元利均等方式、返済回数は最長60回、契約・返済期間は借入日から最長5年以内と条件が整理されているため、月々の返済も計画しやすいです。

スカイオフィスは「極度額借入契約を行っていない」と明記されているため、借りすぎを避けたい人は希望額を抑えて、返済可能性を優先して相談するのがおすすめです。

必要書類として身分証明書と収入証書等が必要なので、事前に準備しておくとやり取りがスムーズになります。

\ 来店不要で最短30分融資! /

| 項目 | 内容 |

|---|---|

| キャッシング利率 | 15.0%〜20.0% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ニチデン

出典:https://www.nichidensya.co.jp/

- 初回100日利息0円を掲げ短期返済の負担を抑えられる

- 審査最短10分、午後2時まで即日振込も相談できる

- スマホ申込に加え訪問貸付も選択肢に入れられる

ニチデンは関西エリアを中心に展開しており、「今日中に資金を用意したい」「相談しながら進めたい」という人の候補になりやすい消費者金融です。

初めて利用する方は100日間利息0円が適用され、短期返済の見込みがある人ほど負担を抑えやすくなります。

また「午後2時までのお申し込みなら即日お振込みも可能」なので、即日性を重視する人も利用しやすいでしょう。

スピードを優先するなら、午前中から本人確認書類の提出や連絡対応で止まらないように準備して申し込むのが無難です。

さらに「ご指定の場所へ(訪問貸付)お届けも可能」とも案内されているので、状況に応じた相談がしやすい点も特徴といえます。

\ 初めての方は100日間利息0! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~17.52% |

| 借入限度額 | 最大50万円 |

| 融資スピード | 最短即日(審査状況による) |

| 借入方法 | 店舗契約・Web申込・郵送対応 |

| 無利息期間 | 初回契約日から最大100日間 |

| 公式サイト | 公式サイト |

キャレント

出典:https://ca-rent.jp/

- 法人向けビジネスローンで事業資金に特化できる

- 平日14時まで手続完了で当日振込が可能

- 元金均等返済・最長120ヶ月で計画を組みやすい

キャレントは「個人向けカードローン」ではなく、法人の資金繰りに使うビジネスローンとして案内されているサービスです。

平日14時までに手続き完了で当日中に振込可能と記載があり、急ぎで事業資金を用意したい方に最適です。

利用限度額は1万円~500万円、金利は実質年率7.8%~18.0%と条件も記載されているため、事業計画と返済計画をセットで検討しやすいでしょう。

なお、生活費目的だと対象外になりやすいので、「法人として申込むサービス」である点に注意してください。

書類不備があると振込までに時間がかかるため、必要書類を揃えたうえで早めに申し込んで審査結果を待ちましょう。

\ 銀行にはない柔軟な対応で即日振込! /

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 7.8%~18.0% |

| 借入限度額 | 1万円~500万円(法人専用) |

| 融資スピード | 最短即日(事業内容・書類提出状況により異なる) |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

キャッシングのフタバ

出典:https://www.822828.jp/

- 申込前に3問診断で借入目安を確認できる

- 平日16時までの審査完了で即日振込が可能と案内

- 連絡は個人名で行うと明記しておりプライバシーに配慮

キャッシングのフタバは来店不要で申し込みやすく、平日16時までの審査完了で即日振込が可能の中小消費者金融です。

申込前に「お借入3問診断」で借入れ可能かチェックできるため、手続き前におおまかな見通しを作りやすい点もメリットです。

即日を狙うなら午前〜昼のうちに申し込み、メール・電話の確認連絡にすぐ対応して審査を止めないことが重要になります。

初めての方には30日間無利息サービスも案内されているため、短期返済で利息を抑えたい人にも比較しやすいでしょう。

\ 初めての利用なら30日間利息0! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

レディースキャッシングのフタバ

出典:https://www.futaba-cs.co.jp/

- 昭和37年創業の実績が信頼材料になる

- 初回30日間無利息で短期の利息を抑えやすい

- 平日16時まで審査完了で即日振込を狙える

レディースキャッシングのフタバは、女性が相談しやすいよう配慮されたサービスで、初めての人でも利用しやすい中小消費者金融です。

公式には、初めて利用する人向けに30日間無利息サービスが用意されていると案内されています。

さらに「平日16時までの審査完了で即日振込が可能」とされており、急ぎの資金ニーズでも検討しやすいでしょう。

ただし審査は必ずあるため、希望額は必要最小限に絞り、提出書類の不備を減らして手続きの手戻りを防ぐのが安心です。

「接客にはこだわりを持って対応」とも紹介されているので、担当者がしっかり対応してくれる業者で借入したい人にも向いています。

\ 昭和37年創業の信頼感と女性スタッフによる安心感! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

デイリーキャッシング

出典:https://www.daily-p.co.jp/

- フリーローンは1万円〜300万円で幅を持てる

- 担保・保証人は原則不要で申込の壁が低い

- 手渡し・口座振込のどちらでも受取を選べる

デイリーキャッシングはフリーローンなど複数商品を扱っており、目的に合わせて選びたい人におすすめの消費者金融です。

フリーローンでは最短30分で審査完了と案内されており、用途制限がなくすぐに資金を集めたい方に向いています。

1万円から最大300万円までの融資が可能とされ、担保・保証人は原則不要なので、借りすぎを避けつつ必要額を調整しやすい点が特徴です。

融資方法は「店舗で直接手渡し」または「銀行口座への振込」から選べるため、即日融資を急ぐ人は申込後の案内にすぐ対応して契約まで進めましょう。

なお、審査結果によって希望に添えない場合もあるため、無理のない借入額で相談するのが現実的といえます。

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 8.5%~18.0% |

| 借入限度額 | 1万円~300万円(フリーローン) |

| 融資スピード | 最短30分審査・即日融資も可能 |

| 借入方法 | 振込・手渡し |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ベルーナノーティス

出典:https://www.b-loan.jp/

- 無利息は借入翌日から14日間でムダが出にくい

- 契約だけ先に済ませても無利息は消化されない

- 完済後は条件を満たせば無利息を再利用できる

ベルーナノーティスは、短期で返せる見込みがある人ほど「利息負担を抑えられる」という観点で検討しやすいカードローンです。

無利息期間は契約日ではなく、借入日の翌日から14日間が対象なので、借りるタイミングを調整しやすい点がメリットになります。

また、完済後も「前回の無利息適用の借入日から3ヶ月経過」などの条件を満たせば、再度の借入で無利息が適用されます。

ただし、無利息サービスを前提に借りすぎず、必要な金額を必要な期間だけに絞って申し込むことが大切です。

貸付条件は利用額1万円〜300万円、実質年率4.5%〜18.0%と案内されているので、申込前に上限金利と返済方式を確認しておくと安心です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 1万円~300万円 |

| 融資スピード | 最短即日※申込・契約条件による |

| 借入方法 | 振込・提携ATM |

| 無利息期間 | 借入の翌日から14日間 |

| 公式サイト | 公式サイト |

ベルーナノーティスの口コミ

「給料日との兼ね合いでかなり助かりました。」

出典: https://minhyo.jp/b-loan

「利用してみる価値はあると思います。」

出典: https://minhyo.jp/b-loan

「今のところ不便なところはありません。」

出典: https://minhyo.jp/b-loan

ダイレクトワン

出典:https://www.directone.co.jp/

- 初回WEB契約なら借入翌日から55日利息0円

- 申込〜契約までWeb完結を掲げ来店を省ける

- 借入残高10万円以下は月4,000円から返済できる

ダイレクトワンは、申込から契約までをオンラインで進めたい人にとって、動線がシンプルなカードローンです。

初めての取引かつWeb契約の人は、借入翌日から55日間利息0円が適用され、期間中は何度借りても利息がかかりません。

また、「最短当日融資・即日回答可能」「来店不要でWeb完結」も掲げているため、急ぎの支払いがあるときの候補に入りやすいでしょう。

即日融資を狙うなら、本人確認や追加確認の連絡にすぐ対応できる状態を作り、途中で手続きが止まらないように進めるのがポイントです。

無利息終了後は実質年率4.9%〜18.0%が適用されるため、短期で返せる見込みがあるかを先に試算しておくと計画が立てやすくなります。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.9%~18.0% |

| 借入限度額 | 1万円~300万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 銀行振込・提携ATM・Web申込 |

| 無利息期間 | 初回借入翌日から55日間 |

| 公式サイト | 公式サイト |

ライフティ

出典:https://www.ryfety.com/

- 1,000円から借入でき少額で調整しやすい

- 利息は年365/366日の日割計算で短期に向いている

- 最終借入後最長10年・最大120回で負担調整できる

ライフティは、少額から様子を見ながら借入を検討したい人にとって、選択肢になりやすい消費者金融です。

公式サイトでは、1,000円からの融資を受付と案内されており、必要額を小さく設定しやすい点が特徴といえます。

また会員規約には「期間限定無利息特約」が定められており、ライフティが認めた会員に限り、無利息期間開始日から一定期間利息を免除してもらえます。

無利息は「全員に必ず適用」ではないため、適用の有無を前提にせず、通常時の返済でも無理がない金額で申し込むのが安全です。

Web申込は24時間受付で審査結果連絡は電話またはメールと案内されているため、連絡が取れる状態を作っておくと手続きが進みやすくなります。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 8.0%~20.0% |

| 借入限度額 | 1,000円〜500万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web完結 |

| 無利息期間 | 最大35日間 |

| 公式サイト | 公式サイト |

ライフティの口コミ

「本当に神かと思ったくらいです!」

出典: https://minhyo.jp/ryfety?sort=high

「親切丁寧な対応で助かりました」

出典: https://minhyo.jp/ryfety?sort=high

「手続きもラクでライフティにしてよかった」

出典: https://minhyo.jp/ryfety?sort=high

エイワ

出典:https://www.eiwa.jp/

- 対面で状況を確認する方針で相談を進めやすい

- 融資額は1万円〜50万円の小口レンジで始めやすい

- 返済は10〜36回・最長3年と回数が明示されている

エイワは「お会いしてから融資」を基本スタイルとしており、事情を説明しながら進めたい人に向いている消費者金融です。

融資条件として、融資額は1万円〜50万円、返済回数は10〜36回(最長3年)が示されているため、借入後の返済イメージを持ちやすいでしょう。

貸付利率は「10万円未満:年率19.9436%」「10万円以上50万円まで:年率17.9507%」と設定されているため、条件を比較してから決められます。

対面が前提なため、必要書類(本人確認・収入証明・印鑑など)の準備を先に整え、来店までの流れを把握してから申し込むとスムーズに融資まで進められます。

担保不要・連帯保証人は原則不要と案内されているので、まずは少額で返済可能な範囲を基準に相談するのがおすすめです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 17.9507%〜19.9436% |

| 借入限度額 | 1〜50万円 |

| 融資スピード | 最短即日※条件により変動 |

| 借入方法 | 店舗来店・銀行振込・ATM出金 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

セゾンファンデックス

出典:https://www.fundex.co.jp/personal/free/

- 80歳まで申し込みOKで保証人・担保も不要

- 新規の資金相談は無担保フリーローンで検討できる

- 返済は毎月4日の口座引落で家計管理を固定できる

セゾンファンデックスは個人向けに「かんたん安心フリーローン」を提供しており、カードローン以外の選択肢も含めて探したい人に向いています。

商品概要では、申込時20歳〜80歳、融資金額10万円〜300万円、実質年率8.8%〜17.4%などの条件が整理されています。

返済日は毎月4日の自動引落しが基本で、返済期間・回数は6ヶ月〜8年(6〜96回)とされているため、毎月の給料に合わせて決められます。

一方でカードローンは「新規申込受付の停止」が告知されているため、現時点ではフリーローンの商品ページから条件を確認して申し込むのが迷いにくいです。

もちろん審査があるため確実ではありませんが、用途・金額・返済回数を現実的に合わせて相談すると判断しやすくなります。

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 8.8%〜17.4% |

| 借入限度額 | 10万円~300万円(フリーローン) |

| 融資スピード | 記載なし |

| 借入方法 | 振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

セゾンファンデックスの口コミ

「また非常時にはこちらにお願いしたいです。」

出典: https://minhyo.jp/fundex

「フレキシビリティはとても高いです。」

出典: https://minhyo.jp/fundex

「対応がいいと感じました。」

出典: https://minhyo.jp/fundex

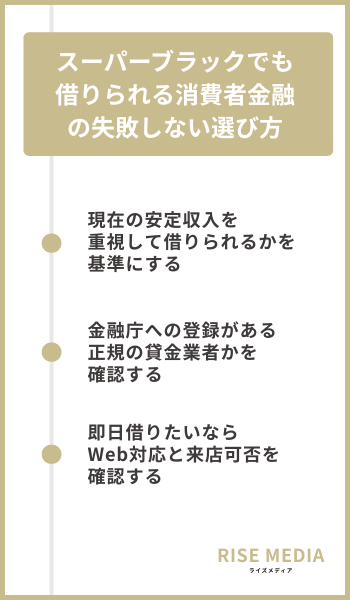

スーパーブラックでも借りられる消費者金融の失敗しない選び方

スーパーブラックで借りられる可能性を上げるには、「返済余力」「正規登録」「手続き動線」の3点で選びましょう。

審査の通りやすさだけを追うと闇金や高負担に近づくため、「安全に返せる条件か」を先に確認してから比較してください。

現在の安定収入を重視して借りられるかを基準にする

借りられるかどうかは、信用情報の傷よりも「いま返せる根拠」が整っているかで結果が変わります。

中小の独自審査では、勤続年数や手取り収入、家賃などの固定費を含む収支の整合性が見られやすくなります。

一方で借入件数が多い、返済が遅れがちといった状況は、事故情報以前に返済余力の不足として不利になりがちです。

借入額は「返済できる額」から逆算し、生活が崩れない範囲に収めることが大切です。

金融庁への登録がある正規の貸金業者かを確認する

安全に借りるには、金融庁または都道府県に登録された貸金業者を選び、無登録業者を最初に検討から外すことです。

金融庁の検索サービスは更新に時差がある旨も明記されているため、公式サイトの会社情報とも照らし合わせて確認しましょう。

登録番号・所在地・固定電話がそろわない場合や、手数料名目の前払いを求められる場合は契約候補から外します。

「審査なし」「誰でも融資」と強くうたう広告は、貸金業法のルールと合わない可能性があるので、うのみにせず警戒すべきサインとしましょう。

即日借りたいならWeb対応と来店可否を確認する

即日で借りたい場合は、審査の甘さではなく「当日中に手続きが完了する動線」があるかで選ぶのが重要です。

Web完結は移動時間を削れますが、本人確認や書類の提出、確認連絡で審査時間が伸びることがあります。

一方来店型は不足書類を補いやすい反面、営業時間や対応エリアに制約があり、間に合わないと翌営業日扱いになりがちです。

最短を狙うなら、申込時間を早めにして提出書類を揃えたうえで連絡が取れる状態に整えます。

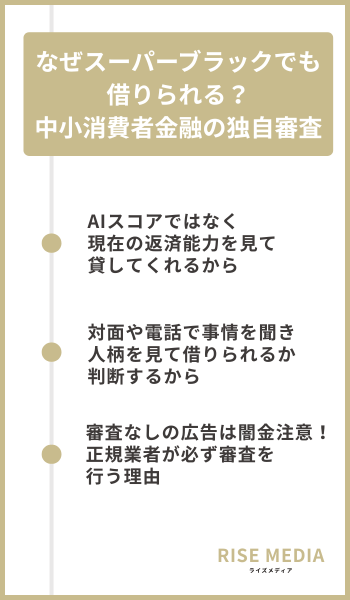

なぜスーパーブラックでも借りられる?中小消費者金融の独自審査

スーパーブラックでも借りられる余地が残るのは、信用情報だけで切り捨てず、現在の返済余力を融資基準にする場合があるためです。

大手の自動判定中心の運用と比べ、中小は電話や書類で事情を確認し、延滞解消後の改善を審査材料に加えることがあります。

ただし独自審査は「審査がない」の意味ではなく、総量規制や年収確認などの法的枠組みが消えるわけでもありません。

違いを理解すると、申込前に整えるべき情報と避けるべきリスク行動が判断しやすくなります。

AIスコアではなく現在の返済能力を見て貸してくれるから

中小の独自審査では、過去の事故歴よりも「現時点で無理なく返せるか」を軸に判断される場合があります。

そのため、収入が安定していて支出と返済のバランスが説明できるほど、検討対象として残りやすくなります。

延滞が続いている、返済が回っていないなどの状態では、返済余力不足として審査で落とされやすくなります。

独自審査があるから審査に通る訳ではないため、借入前に返済上限額を決める作業が最も効果的な下準備になります。

対面や電話で事情を聞き人柄を見て借りられるか判断するから

中小では電話や書類確認で事情を聞き、連絡の確実性や返済計画の現実性を含めて判断されます。

ここでいう人柄は好みではなく、申込内容に矛盾がないか、質問への受け答えが一貫しているかという要素です。

過去の延滞理由を聞かれたら、現状の改善点と今後の返済原資まで説明できると材料が増えやすくなります。

反対に、他社借入の申告漏れや勤務先情報の曖昧さがあると、虚偽を疑われて審査が止まりやすくなるので注意しましょう。

審査なしの広告は闇金注意!正規業者が必ず審査を行う理由

「審査なしで借りられる」と強調する広告は無登録業者の典型に該当するため、利用しないことが大切です。

貸金業法の枠組みでは、借入残高や年収を把握するために指定信用情報機関の情報や年収確認が用いられます。

闇金は法外な利息や前払い要求、強引な取立てなど被害が深刻化しやすく、借入後の解決コストも増えます。

安全確認は登録照合と連絡先の実在確認から始め、少しでも不安が残るなら申込自体をやめましょう。

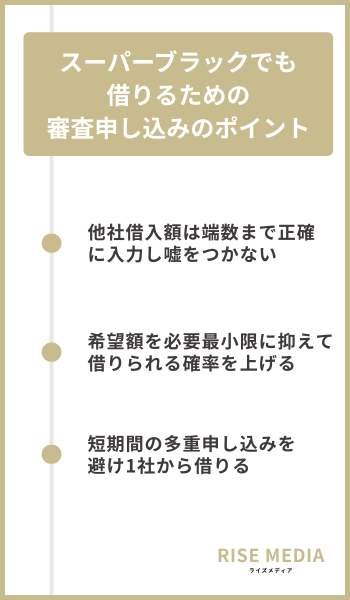

スーパーブラックでも借りるための審査申し込みのポイント

スーパーブラックで申込む場合は、過去の事故そのものよりも申告の正確さと希望額の現実性で差が出やすくなります。

貸金業者は指定信用情報機関を通じて借入残高の把握を行うため、申告と実態のズレは不利になりやすい点に注意しましょう。

ここでは「他社借入を正確に出す」「希望額を抑える」「短期の多重申込を避ける」を表で整理しているので参考にしてみてください。

他社借入額は端数まで正確に入力し嘘をつかない

他社借入は端数まで可能な限り正確に申告し、切り捨てや申告漏れでズレを作らないことが大前提です。

借入残高の把握には指定信用情報機関の情報が用いられるため、ズレがあると追加確認で不利になりやすくなります。

正確な数字は会員ページの残高表示、利用明細、口座引落の履歴で確認し、古いメモだけで入力しないようにします。

把握できない借入がある場合は、信用情報の開示で確認してから申込をしましょう。

入力は急いでいるときほどミスが出るため、送信前に件数・残高・毎月返済額の3点を再チェックして整合を取っておきましょう。

希望額を必要最小限に抑えて借りられる確率を上げる

希望額は必要最小限に抑えるほうが、スーパーブラックの局面では返済負担が小さくなり審査でも説明が通りやすくなります。

希望額が大きいほど毎月返済額も増え、収入と固定費の差に対して無理があると判断されやすくなるためです。

不足分は「家賃の不足」「光熱費の不足」など項目別に積み上げ、金額の根拠を短く説明できる形にまとめておきます。

少額で契約して返済実績を作り、その後に見直す流れもありますが、あくまでも借入総額が膨らまない管理が前提になります。

短期間の多重申し込みを避け1社から借りる

短期間に複数社へ申し込むと不利になりやすいため、比較を先に終わらせて1社に絞ることが重要です。

CICでは申込情報が照会日から6か月間保存されるため、連続の申込は資金繰りがひっ迫している印象につながります。

審査落ちだった場合は理由を断定せず、借入額の圧縮や勤続の安定など改善点を作ってから次を検討するのが現実的です。

焦って申込を重ねるほど選択肢が狭まりやすいので、審査に落ちた際の代替策も同時に用意しておきましょう。

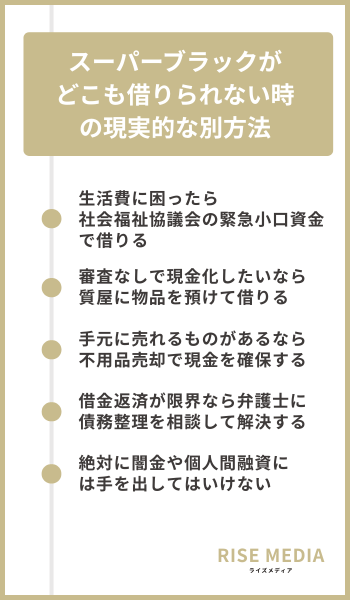

スーパーブラックがどこも借りられない時の現実的な別方法

スーパーブラックで審査に通らない場合は、「借りる」以外の資金確保へ切り替えるほうが安全な場合もあります。

公的貸付・担保型の借入・売却・債務整理を並行検討すると、闇金など高リスクな選択を避けやすくなります。

この局面で優先したいのは、金利負担を増やさない方法と、督促や延滞を止めて生活を立て直す方法です。

生活費に困ったら社会福祉協議会の緊急小口資金で借りる

生活費の不足で困っているなら、市区町村の社会福祉協議会に緊急小口資金を相談するのが有力な選択肢になります。

緊急小口資金は緊急かつ一時的に生計維持が困難な場合の制度です。

低所得者世帯や障害者世帯、高齢者世帯などが貸付対象にあたります。

※詳細はや必要書類は窓口で要確認。

貸付上限は10万円以内が基本とされることが多いですが、特例措置などで20万円まで拡大される場合もあります。

被災時の特例では無利子・保証人不要といった条件が示されているため、民間借入より負担を抑えやすいのが特徴です。

即日入金は難しいので、支払期限が迫るときほど早めに窓口へ連絡して手続の見通しを確認しましょう。

審査なしで現金化したいなら質屋に物品を預けて借りる

信用情報に関係なく現金を得たいなら、質屋の「質預け(質預かり)」を検討すると選択肢が広がります。

全国質屋組合連合会によると、質預けの貸付期間は原則3か月とされ、期限内に元金と質料を払えば品物が戻ります。

もし期限までに返済できない場合は品物が質流れとなり、貸付金の返済義務はなく質屋からの請求もないです。

必要なのは本人確認書類と品物が中心で、在籍確認の電話が不要なケースもあり、周囲に知られずにお金を集められます。

ただし換金性が低い物は希望額に届きにくいので、相場を見て「足りない分だけ」を狙う使い方がおすすめです。

手元に売れるものがあるなら不用品売却で現金を確保する

借金を増やしたくない場合は、不用品売却で現金を作るのが最も確実かつ信用情報にも影響しにくい方法です。

具体的には、フリマアプリ・買取店・宅配買取などがあり、急ぎの際は店頭買取のような入金が早い方法がおすすめです。

一方高く売りたいなら出品・発送・入金まで時間がかかるため、支払期限が近い局面では不向きになることがあります。

売却候補はスマホ・家電・ブランド品・ゲーム機などが多く、付属品や箱があると査定が上がりやすくなります。

借金返済が限界なら弁護士に債務整理を相談して解決する

返済が回っていないなら、借りる前に弁護士へ債務整理を相談したほうが、結果として負担が軽くなる場合があります。

債務整理には任意整理・個人再生・自己破産があり、収入や財産、借入総額に応じて最適な方法は変わります。

依頼後の連絡は弁護士窓口に集約されることが多く、督促対応の負担を下げながら家計を整理しやすくなります。

費用が不安な場合は、法テラスの民事法律扶助で立替や償還の取扱いを確認して、利用できるか相談しましょう。

絶対に闇金や個人間融資には手を出してはいけない

「審査なし」「誰でも融資」「ブラックOK」を強調する闇金(ヤミ金融)や個人間融資は、利用しないことが大前提です。

闇金は法外な利息や前払い要求、強引な取立てなど被害が深刻化しやすく、生活再建がさらに難しくなります。

SNSの個人間融資も、口座売買の勧誘や個人情報の悪用など別犯罪に発展するリスクがあり、安易に連絡しないことが重要です。

勧誘を受けた、または連絡してしまった場合は、送金や個人情報の追加提出を止めて早めに外部へ相談しましょう。

スーパーブラックがお金を借りる際のよくある質問

スーパーブラックの状態で借入を検討すると、自己破産の影響や総量規制、在籍確認の扱いなど判断材料が一気に増えます。

ここでは信用情報機関(CIC・JICC・KSC)の保有期間の考え方と、貸金業法の基本ルールについて、よくある質問に答えていきます。

自己破産から5年以内のスーパーブラックでも借りられる業者はある?

自己破産から5年以内でも、収入と現況が整えば検討対象になる可能性は残りますが、かなり厳しいです。

その間は銀行ローンやクレジット審査で不利になりやすく、借入先の選択肢が狭まりやすい点に注意が必要です。

申込時は免責の有無だけでなく、現在の勤務状況・手取り・固定費の見通しを資料で説明できることも重要になります。

生活費不足で借入を目的としているなら、公的制度や支出見直しを優先し、借入額は必要最小限に留めるほうが安全です。

スーパーブラックで総量規制を超えていてもおまとめローンなら借りられる?

総量規制とは、貸金業者からの借入残高が年収の3分の1を超える場合に新規借入ができなくなる仕組みです。

ただし日本貸金業協会の解説では、一定条件を満たす「顧客に一方的有利となる借換え」は総量規制の例外貸付に当たると言われています。

この場合は自由に使える資金を増やす目的ではなく、既存債務の一本化で返済条件が改善する設計が前提になります。

スーパーブラックだと返済余力が厳しく見られやすいため、月々の返済が下がる根拠を数字で示せないと通りにくくなります。

スーパーブラックが在籍確認の電話なしで誰にもバレずに借りられる方法は?

在籍確認の電話を完全になしにできるとは限りませんが、事情により連絡方法を相談できる場合はあります。

貸金業者は勤務先の確認を含めた与信判断を行うため、健康保険証や給与明細など追加資料を求められることがあります。

電話が入る場合でも個人名で短時間に済ませる運用が多いとされますが、対応可否は申込先と状況で変わります。

「絶対に電話不可」と決め打ちすると審査が進まない場合もあるため、事前に問い合わせて方針を確かめましょう。

誰でも融資と書かれた業者は本当に安全に借りられる?

「誰でも融資」「審査なし」とうたう業者は無登録業者の可能性が高く、安全に借りられるとは考えにくいです。

金融庁のQ&Aでも、ヤミ金融は登録を受けず違法に貸金業を営む業者であり、絶対に借りてはいけないと説明されています。

登録番号の記載があっても偽装の可能性があるため、金融庁の登録貸金業者情報検索サービスで照合することが重要です。

さらに、所在地・固定電話・契約書面の交付など基本動作がそろわない場合は、利用するのはやめておきましょう。

まとめ|スーパーブラックでも借りれる消費者金融はある!

スーパーブラックでも借りられる可能性は残りますが、最優先は「正規の貸金業者で安全に借りること」と「返済できる額に抑えること」です。

信用情報機関の情報は種類ごとに保有期間が異なり、CICでは申込情報が6か月、契約情報が終了後5年以内と示されています。

KSCでは官報情報が決定日から7年を超えない期間などと案内されているため、回復までの時間差を前提に計画を立てます。

申込時は他社借入を正確に申告し、希望額を必要最小限に抑え、短期の多重申込を避けるほど不利になりにくくなります。

どうしても借りられない場合は緊急小口資金や質屋、不用品売却も検討し、返済が限界なら債務整理相談で再建を優先しましょう。