審査なしで5万円借りる方法は?

少額融資を受けられる消費者金融は?

しかし、質屋の利用や、生命保険の契約者貸付の利用など、信用情報の審査なしで資金を得る方法はいくつか存在します。

なお、今すぐ5万円を用意したい場合は、大手消費者金融の利用がおすすめです。

最短3分で審査が完了するだけでなく、無利息サービスを活用することで、返済の負担も大きく抑えることができます。

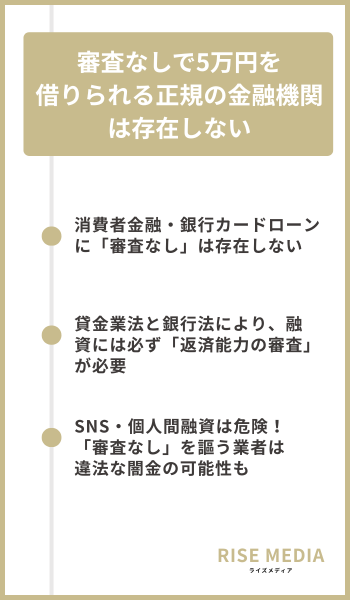

審査なしで5万円を借りられる正規の金融機関は存在しない

結論として、「審査なし」で今すぐ5万円を借りられる正規の金融機関は、現在の日本の制度上ほとんど存在しない状況です。

消費者金融や銀行カードローン、クレジットカードのキャッシングなど、どの貸付方法であっても、原則として何らかの形で返済能力や契約内容の確認が行われています。

このパートでは、なぜ審査なしの融資が原則不可能なのかを、法律上の理由とあわせて解説していきます。

消費者金融・銀行カードローンに「審査なし」は存在しない

消費者金融や銀行カードローンで「審査なし」で5万円を借りることはできません。

貸金業者では、必ず申込内容や信用情報をもとにした審査が行われ、その結果に応じて融資の可否や利用限度額が決まります。

貸す側には「きちんと返済してもらえるか」を確認する義務があり、これを怠ると貸し倒れのリスクが高まるだけでなく、法令違反となります。

「審査なしで5万円借りられる消費者金融」「銀行カードローン審査不要」といった表示を見かけたら、それは誤解を招く表現か、正規の金融機関を装った違法業者の可能性があります。

安全に即日で5万円を調達したい場合は、「審査が早い」「Web完結で手続き時間が短い」といった観点で業者を選ぶことが現実的な対策になります。

貸金業法と銀行法により、融資には必ず「返済能力の審査」が必要

日本でお金を貸すビジネスを行う場合、消費者金融は貸金業法、銀行は銀行法という法律に基づいて営業しており、どちらも利用者の返済能力を確認することが求められています。

貸金業法では、年収に対する借入の上限を定める総量規制が導入されており、消費者金融などは「年収の3分の1を超える貸付」をしてはいけないとされています。

一方、銀行カードローンは総量規制の直接の対象外ですが、銀行法や金融庁の監督方針により、「過剰貸付の防止」や「多重債務対策」が強く求められています。

- 信用情報(クレジット・ローンの返済状況、延滞履歴、申込履歴など)

- 年収や雇用形態、勤続年数といった収入面

- 他社からの借入件数・借入残高

- 家族構成や居住形態、居住年数などの生活状況

5万円を借りるだけのつもりでも、金融機関側から見れば「将来の返済が滞らないか」を判断するための、れっきとしたローン審査です。

SNS・個人間融資は危険!「審査なし」を謳う業者は違法な闇金の可能性も

これらの多くは貸金業登録をしていない違法な闇金であり、法外な金利や悪質な取り立て、個人情報の悪用といった深刻なトラブルにつながるおそれがあります。

正規の貸金業者は、金融庁や各都道府県に登録し、登録番号を公開する義務があるのです。

一方で、SNSアカウントや個人名義だけで貸付を行っている相手は、ほぼ例外なく無登録営業と考えられます。

また、LINEやアプリで身分証や通帳の写真、連絡先の一覧などの個人情報を送らせたうえで、「返済が遅れたら職場や家族に知らせる」と脅す手口も報告されています。

- 「審査なし」「ブラック歓迎」「在籍確認なし」を強調している

- 貸金業登録番号や会社情報が一切記載されていない

- 契約書を交わさず、DMやチャットだけでやり取りを完結させようとする

- 借入前に「保証金」「紹介料」などの名目で送金を要求してくる

- 連絡が個人のSNSアカウントやフリーメールのみで行われる

どうしても正規の消費者金融や銀行の審査に通らない、あるいは信用情報に不安がある場合は、中小の正規業者や公的な貸付制度を検討するほうがはるかに安全です。

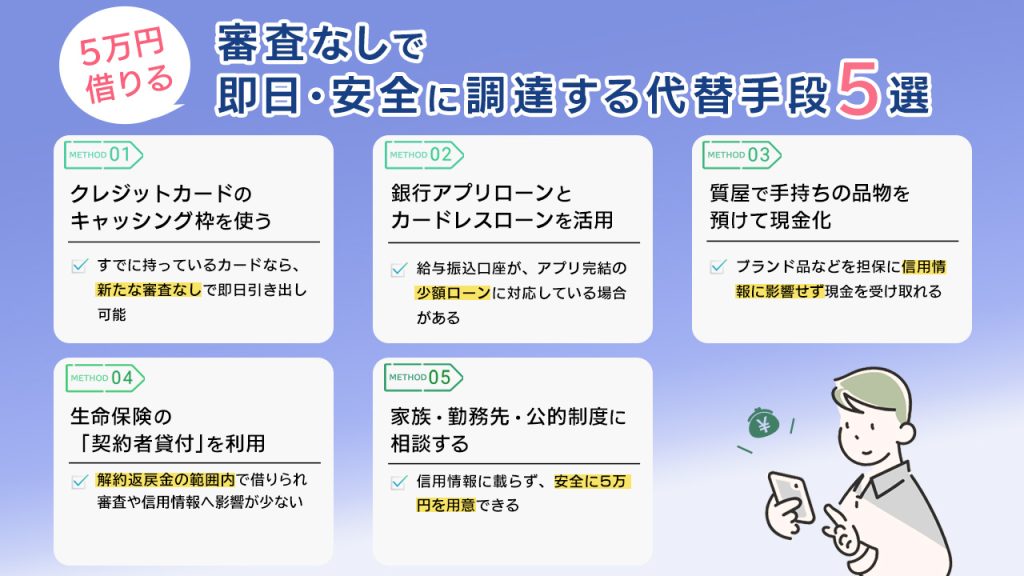

【審査の影響を最小限に】5万円を即日・安全に調達する代替手段5選

「これ以上、消費者金融やカードローンの申込履歴を増やしたくない」という場合は、新たなローン申込に頼らない調達方法を検討するのもひとつです。

ここでは、状況次第で即日〜数日以内に5万円前後を安全に用意しやすい代替手段を5つに絞って紹介します。

① すでに持っているクレジットカードのキャッシング枠を使う

すでにクレジットカードを持っており、キャッシング枠が付与されている場合は、追加でローン申込をしなくても、その範囲内で5万円を借りられるケースがあります。

カード発行時にすでに審査が完了しているため、新たに信用情報へ「申込情報」を増やさずに済むのが大きなポイントです。

多くのカードでは、コンビニATMや銀行ATMで「クレジットカード cashing(キャッシング)」を選択すれば、その場で現金を引き出せます。

- ◯ すでに審査済みのため、新しいローン申込が不要

- ◯ ATMから即日で現金を用意しやすい

- △ 金利は年15〜18%前後と高めになりやすい

- △ 限度額に空きがない場合は利用できない

短期間での利用にとどめ、「ボーナス時に一括返済する」「3ヶ月以内に完済する」など、具体的な返済イメージを持って使うことが大切です。

② 給与振込口座の「銀行アプリローン」「カードレスローン」を活用する

メインで使っている銀行(給与振込口座など)が、スマホアプリ完結の少額ローンを提供している場合、同じ銀行で申し込むと審査がスムーズに進みやすい傾向があります。

日頃の入出金状況や給与の入金履歴があるため、まったく取引のない金融機関よりも柔軟に見てもらえる可能性があるからです。

サービスによっては、審査完了後すぐに自分の口座へ振込され、そのままATMから5万円を引き出せるケースもあります。

- ◯ メインバンクだと審査が早く、即日〜翌営業日で利用できることも

- ◯ 大手消費者金融より金利が低めに設定されている場合が多い

- △ 新規のローン申込になるため、信用情報には「申込」として記録される

- △ 勤務先・収入・他社借入によっては否決になる可能性もある

すでに申込件数が多い人や、これ以上信用情報を増やしたくない人は、他社ではなく「自分のメインバンクに絞る」だけでも影響を抑えやすくなります。

③ 質屋で手持ちの品物を一時的に預けて現金化する

ブランド品・貴金属・高級時計などを持っている場合は、質屋に預けてお金を借りる「質入れ」も選択肢のひとつです。

質屋の貸付は、品物の価値を担保とするため、原則として個人の信用情報を使った審査は行われません。

そのため、過去の延滞歴や他社借入の多さが気になっている人でも、正規の質屋であれば違法業者ではなく、信用情報にも記録されない形で5万円を調達できる可能性があります。

- ◯ 信用情報に傷がつかない(個人の審査が不要なため)

- ◯ 品物を持ち込めば、その場で査定〜現金受け取りも可能

- △ 品物の査定額によっては5万円に届かないこともある

- △ 返済できない場合は、預けた品物の所有権を失う

価値が高い品物や思い出の品は預けすぎないようにしつつ、「必ず取り戻せる返済計画」を立てたうえで利用することが大切です。

④ 生命保険の「契約者貸付」を利用する

終身保険や養老保険など、解約返戻金がたまるタイプの生命保険に加入している場合は、その一部を担保にお金を借りられる「契約者貸付制度」が利用できることがあります。

契約内容にもよりますが、多くの場合、信用情報機関への照会は行わず、「保険契約」と「積立額」に基づいて貸付限度額が決まる仕組みです。

保険会社や商品によっては、申し込み後すぐに指定口座へ振り込んでもらえるため、5万円前後であれば即日〜数日以内に調達できるケースもあります。

- ◯ 信用情報に新たなローン申込として記録されない

- ◯ 利息はかかるものの、カードローンより低めに設定されていることも多い

- △ 借入が長期化すると、将来の解約返戻金や死亡保険金が減る可能性がある

- △ そもそも対象となるタイプの保険に加入していないと利用できない

将来の保障に影響する可能性があるため、「一時的に5万円だけ借りて、確実に返せるかどうか」を慎重に検討した上で利用しましょう。

⑤ 家族・勤務先・公的制度に相談して信用情報に載らないお金を借りる

心理的なハードルは高いですが、信用情報に一切影響を与えないという意味では、家族や勤務先・公的な貸付制度に相談するのがもっとも安全なケースも少なくありません。

たとえば、次のような方法が考えられます。

- 家族に一時的に5万円を立て替えてもらう(可能なら簡単なメモ程度でも借用書を作る)

- 勤務先に「給与の前借り」「立替制度」がないか相談する

- 自治体の一時的な生活資金貸付や、社会福祉協議会の制度を確認する

勤務先や自治体の制度は、手続きに時間がかかることもありますが、条件が合えば低金利〜無利子で利用できる場合もあり、長期的にはもっとも負担の少ない選択肢になることもあります。

- ◯ 信用情報には一切記録されない

- ◯ 条件次第で、利息ゼロ〜ごく低金利で借りられる可能性がある

- △ 人間関係や仕事上の関係に気を使う必要がある

- △ 即日対応できない制度も多く、事前の確認が必要

特に、すでに借入が多い人ほど「これ以上ローンを増やさない」という判断が重要になります。

信頼できる身近な相手に早めに相談することも、結果的には自分を守ることにつながります。

5万円の少額融資に強い大手消費者金融5選!審査ありでも最短即日

5万円を「今日中に」安全に借りるなら、前述のとおり正規の大手消費者金融を選ぶのが最も現実的です。

アコムは最短20分融資、楽天銀行口座なら24時間365日最短10秒で振込

出典:https://www.acom.co.jp/

アコムは、最短20分のスピード審査に加え、楽天銀行の口座を持っている場合に「24時間最短10秒振込サービス」に対応しています。

多くの時間帯で夜間や土日祝でも口座に即時入金される可能性があるため「銀行窓口がやっていない時間帯に5万円を借りたい」人に向いています。

アコムの会員ページやアプリから「振込による借入」を選び、振込先口座に楽天銀行を登録しておくと、審査・契約完了後は原則24時間リアルタイムで入金してもらえます。

\ 契約日の翌日から最大30日間金利0円! /

- Web申込+即日審査で最短20分の融資スピード(状況により変動)

- 楽天銀行口座があれば、24時間「最短10秒」で振込が可能な場合がある

- 初めての契約で30日間金利0円サービスを利用できることがある

もちろん、申込内容の確認や在籍確認が必要な点は他社と同じで、「審査なし」で借りられるわけではありません。

勤務先への電話連絡が難しい場合には、事前にアコムへ相談し、在籍確認の方法や時間帯を調整してもらうことも検討しましょう。

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | 契約日の翌日から30日間 |

| 審査・融資目安 | Web申込なら最短20分で融資も可能 |

| 公式サイト | 公式サイト |

プロミスは最短3分融資、Web完結で5万円を借りるなら最もスピーディー

出典:https://cyber.promise.co.jp/APA01X/APA01X01

プロミスは、Web完結と審査スピードに強みがあり、「とにかく最短で5万円を借りたい」人に向いている大手消費者金融です。

公式には、申込から借入まで最短3分という非常に早い融資スピードを打ち出しており、スマホ1台でカードレスのキャッシングが完了します。

\ 1秒パパッと診断で借入可能かすぐわかる! /

- Web申込+アプリローンを選べば、カード発行なしで借入・返済ができる

- 一定の条件を満たせば、30日間無利息サービスを利用できる

- 「最短3分」はあくまで最速パターンであり、申込内容や混雑状況によって時間は伸びる

金利は他社と同様に年15〜18%台の範囲で設定されることが多いため、「無利息期間中に必ず完済できるか」「完済までにどのくらい利息がかかるか」をシミュレーションしてから申し込むことが重要です。

5万円の少額なら、数か月以内の短期完済を前提に使うことで、利息負担を抑えつつスピーディーなカードローンのメリットを生かせます。

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 2.5%~18.0% |

| 無利息期間 | 初回利用日の翌日から30日間 |

| 審査・融資目安 | Web申込なら審査・融資ともに最短3分程度 |

| 公式サイト | 公式サイト |

アイフルなら原則電話での在籍確認なし、バレずに5万円を借りたい人におすすめ

出典:https://www.aiful.co.jp/

アイフルは、原則として勤務先への電話による在籍確認を行わず、書類の提出などで代替する方針を打ち出しているとされる大手消費者金融です。

「職場にカードローンの在籍確認で電話をかけられたくない」「家族や同僚に借入がバレないように5万円を借りたい」という人にとって、心理的ハードルが低いのが強みです。

\ スマホ1つで誰にも知られず借りれる! /

- 原則として勤務先への電話在籍確認なし(書類確認が中心だが、電話となる場合もある)

- Web申込で最短18分程度の審査・融資スピードが案内されている

- 無人店舗の自動契約機もあり、カードをその場で発行してATMから即日借入も可能

書類の不備や申込内容に不明点があると、審査時間が長引いたり、電話での確認が行われる場合もあります。

バレにくさを重視する人ほど、正確な申込情報と必要書類の事前準備を徹底し、スムーズな審査につなげることが重要です。

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | 契約日の翌日から最大30日間利息0円 |

| 審査・融資目安 | 審査・融資最短18分 |

| 公式サイト | 公式サイト |

レイクはWeb申し込みで無利息サービスあり、利息を抑えて5万円を借りたい場合に最適

出典:https://lakealsa.com/

レイクは、Web申込を条件とした一定期間の無利息サービスを実施している点が特徴で、「5万円を短期間だけ借りて、できるだけ利息を払いたくない」人にぴったりです。

少額を数か月以内に完済する前提なら、実質的な金利負担を大きく抑えられる可能性があります。

一般的な消費者金融のカードローンでは「30日間無利息」が多いなか、レイクは条件を満たせばより長い365日間無利息期間を活用できます。

\ 初利用&Web申込限定で365日間利息0円! /

- Web申込+契約で、365日の無利息サービスを利用できることがある

- 最短15分で審査〜融資が完了すると案内されている

- 無利息期間終了後は、通常の金利(一般に年15〜18%台程度)がかかる

また、レイクも他社同様に信用情報機関への照会を行い、他社借入や収入状況を踏まえて審査します。

5万円の少額であっても、「すでに複数社から借入がある」「延滞の履歴がある」といった場合は審査に時間がかかったり、否決となったりすることもあります。

無利息サービスだけに目を奪われず、返済計画と現在の借入状況を冷静に確認したうえで申し込みましょう。

| 利用限度額 | 1万円~500万円 |

|---|---|

| 実質年率 | 4.5%~18.0% |

| 無利息期間 | 365日間無利息 |

| 審査・融資目安 | Web申込なら審査結果最短15秒・融資最短15分 |

| 公式サイト | 公式サイト |

SMBCモビットのWeb完結なら電話連絡なし、Vポイントが貯まる・使える!

出典:https://www.mobit.ne.jp/index.html

SMBCモビットは、Web完結申込を選ぶことで「原則として職場への電話連絡なし・郵送物なし」で契約できる点が大きな特徴です。

条件を満たせば、勤務先への在籍確認を電話ではなく書類で行う方式となり、会社にカードローンの電話がかかってくるリスクを減らせます。

自宅へのカード郵送も不要なため、家族に知られたくない場合にも配慮された仕組みとなっています。

\ 申込から融資まで最短15分で完了! /

- Web完結申込で、原則電話連絡なし・郵送物なし(所定の条件あり)

- 最短即日融資に対応しており、口座振込や提携ATMから借入が可能

- 利用状況に応じてVポイントが貯まる・返済に使えるサービスがある

ただし、電話連絡なしといっても、「まったく在籍確認をしない」わけではなく、提出書類や口座情報を通じて勤務実態や返済能力を審査しています。

また、Vポイントが貯まるからといって借入を繰り返すと、利息負担のほうが大きくなってしまうため、「5万円をどうしても今だけ借りたい」という必要性があるときに限定して利用することが大切です。

審査なしで借りる方法ではないからこそ、信用情報や返済計画を意識しながら、メリットを上手に活用しましょう。

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | 無利息期間サービスなし |

| 審査・融資目安 | Web完結申込で10秒簡易結果/本審査・融資ともに最短15分 |

| 公式サイト | 公式サイト |

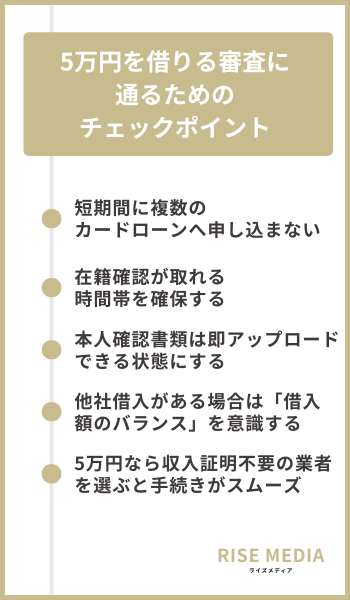

5万円を借りる審査に通るためのチェックポイント

消費者金融やカードローンの審査で特に確認されやすいポイントを押さえ、「落ちやすいパターン」をできるだけ避けるための具体的な対策を解説します。

正規の金融機関で「審査なし」で5万円を借りることはできませんが、審査に通りやすくする工夫は可能です。

短期間に複数のカードローンへ申し込まない

短期間に複数のカードローンやキャッシングへ申し込むと、信用情報に「申込情報」が集中して記録されます。

5万円の少額融資であっても、金融機関はこの状況を「資金繰りが厳しくなっている」「他社で否決されている可能性がある」と判断しやすく、否決される可能性が高まってしまうのです。

信用情報機関(CICやJICCなど)には、ローンやクレジットカードの契約・返済状況だけでなく、「いつ・どの会社に申し込んだか」という情報も登録されます。

一般的には、申込情報は約6か月間残るとされ、この期間に同種のキャッシングやカードローンへ何件も申し込むと、たとえ延滞がなくてもマイナス評価を受けることがあると考えられています。

すでに短期申込が多い場合は、数週間〜数か月ほど新規申込を止めてから再チャレンジするなど、時間を味方につけるようにしましょう。

在籍確認が取れる時間帯を確保する

在籍確認の電話がスムーズにつながるかどうかは、審査の可否とスピードに直結します。

在籍確認が取れないと「本当にその会社で働いているのか」「返済能力はあるのか」が判断できず、5万円の少額でも融資不可となることがあるため、電話に出てもらえる時間帯を意識することが重要です。

条件によっては電話以外の方法を用いる会社もありますが、多くの場合は平日の昼間に会社へ電話が入ることが多いです。

たとえば、担当者が固定席にいない職場の場合、「◯◯は本日休みです」「席を外しています」といった対応が続くと、金融機関は在籍確認が取れないと判断する可能性があります。

事前に上司や同僚に「クレジットカード会社から勤務先確認の電話があるかもしれない」とだけ伝えておき、「在籍している」と答えてもらえるよう依頼しておくと安心です。

本人確認書類は即アップロードできる状態にする

本人確認書類をすぐに提出できるかどうかは、審査時間を短縮し、スムーズに5万円を借りるうえで欠かせないポイントです。

必要な書類が見つからなかったり、画像が不鮮明だったりすると、そのたびに確認が入り、最短即日融資のチャンスを逃してしまうおそれがあります。

最近はアプリやWeb上で「撮影してアップロード」する方式が主流のため、ピントが合っていない、四隅が切れている、反射で文字が読めないといった状態は避ける必要があります。

具体的には、申込前にスマホで免許証の表裏を撮影し、画像フォルダに保存しておくとスムーズです。

自宅の明るい場所で、書類全体が写るように撮影し、氏名・住所・有効期限がはっきり読めるか確認しておきましょう。

他社借入がある場合は「借入額のバランス」を意識する

すでに他社からの借入がある場合、新たに5万円を借りるときは「現在の借入残高や年収とのバランス」を意識することが、審査通過のひとつのポイントです。

年収に対する総借入額が増えすぎると、返済能力が不足していると判断されやすく、少額のカードローンでも否決されるリスクが高まります。

貸金業法には「総量規制」があり、消費者金融などからの無担保ローンは、原則として年収の3分の1までしか借入できません。

銀行カードローンは総量規制の対象外ですが、多くの銀行がこの基準を参考に、年収・雇用形態・勤続年数・他社借入額などを総合的に見て審査しています。

すでに複数社から借入があり毎月の返済が苦しい場合は、新規で5万円を借りるよりもおまとめローンや債務整理など別の方法を検討してみましょう。

5万円なら収入証明不要の業者を選ぶと手続きがスムーズ

5万円程度の少額を借りるなら「収入証明書の提出が不要」とされている消費者金融やカードローンを選ぶことで、審査の手間を下げられる場合があります。

収入証明が不要ということは、必要書類が少なく、年収の細かな金額よりも「安定した収入があるかどうか」を重視する傾向があると考えられ、パート・アルバイトでも申込しやすくなります。

正規の貸金業者では、「その会社での借入額が50万円を超える場合」や「他社借入と合算して100万円を超える場合」などに、源泉徴収票や給与明細などの収入証明書を求めることが多いです。

一方、5万円のような少額キャッシングであれば、本人確認書類のみで契約できるケースも多く、大手消費者金融でもこの基準に近い運用が一般的です。

申込前には、各社の「収入証明が必要となる条件」を必ず確認し、自分の希望する借入額ならどの程度の書類で済むのかを把握してから、最適な業者を選びましょう。

【ブラックリストでも可能性あり】5万円を借りるための最終手段と注意点

すでに他社で延滞や債務整理をして、いわゆる「ブラックリスト状態」となっている場合、通常のカードローン審査では5万円を借りるのが難しくなると考えられます。

それでも、条件を絞れば、法令の範囲内で少額の資金を調達できる手段はいくつかあります。

このパートでは、いわゆるブラックでも相談しやすいとされる中小消費者金融、公的な貸付制度、そして絶対に避けるべき違法な闇金について解説するので参考にしてみてください。

ブラックの状態で5万円を借りるときは、「審査が甘そうだから」という理由だけで選ぶと危険です。

必ず正規の金融機関・公的制度の中から、自分の収入や返済見込みに合う方法を冷静に検討しましょう。

中小消費者金融への相談:柔軟な審査で5万円を借りられる可能性がある

中小消費者金融は、大手よりも審査基準が柔軟なことが多いとされ、ブラックリストに近い状態でも5万円程度なら借入できる可能性があります。

大手カードローンでの審査は、スコアリング(点数化)に基づき機械的に行われることが多く、延滞や債務整理の履歴があると、少額のキャッシングでも通過は難しくなりがちです。

一方、中小貸金業者では、担当者との面談や電話でのヒアリングを通じて、「今きちんと働いているか」「返済計画が現実的か」といった点を総合的に確認するケースが見られます。

- 金融庁または各都道府県の登録業者か(登録番号の表示・「日本貸金業協会」への加入など)

- 貸付条件(実質年率・返済期間・遅延損害金)が書面やサイト上で明示されているか

- 「審査なし」「誰でも即日5万円」など、貸金業法に反するおそれのある過度な勧誘文句を使っていないか

- 来店不要の場合でも、本人確認・在籍確認などの基本的な審査をきちんと行っているか

登録情報を確認せずに申し込むと、闇金まがいの業者に当たる危険があります。

公式サイトに登録番号があるかをチェックし、不安な場合は金融庁の「登録貸金業者情報検索サービス」などで照会してから申し込みましょう。

公的融資制度の活用:緊急小口資金など、無利子・低金利で5万円を借りる方法

生活費が足りない、収入が急減したといった事情があるなら、消費者金融より先に「公的融資制度」で5万円を借りる方法を検討する価値があります。

代表的なものが、各地域の社会福祉協議会を通じて利用できる「緊急小口資金」などの生活福祉資金制度です。

公的融資制度は、一般のカードローンやキャッシングと違い、無利子または低金利で、返済期間も長めに設定されているのが特徴です。

- お住まいの市区町村役場や社会福祉協議会に相談し、利用できる制度を確認する

- 世帯の収入状況・預貯金・借入状況などを申告し、必要書類(本人確認書類・収入関係書類など)を提出する

- 貸付の可否や金額、返済期間について審査・決定を待つ(一定の期間がかかる)

- 承認されれば、指定口座に振込され、契約どおりのスケジュールで返済を行う

ブラックリストだからといって、公的制度の利用が一律に制限されるわけではありませんが、他社での多額の借金があると「生活再建の見込み」という観点から厳しく見られることもあります。

現在の借入状況を正直に伝え、返済計画を一緒に考えてもらうつもりで相談するとよいでしょう。

違法業者・闇金を見分けるポイントと絶対に手を出してはいけない理由

ブラックリストでどこからも5万円を借りられないときほど、「審査なし」「即日融資」「ブラックOK」とうたう闇金に引き寄せられやすくなります。

しかし、これら違法業者を利用すると、法外な利息や執拗な取り立てにより、5万円どころか生活そのものを失う危険もあるのです。

闇金は貸金業法に基づく登録を行わず、あるいは他社の登録番号を勝手に名乗り、SNS・掲示板・SMS・チラシなどで勧誘を行います。

- 公式サイトや広告に「登録番号」「日本貸金業協会会員番号」がない、または検索しても一致しない

- LINEやSNSアカウントだけで申し込みを受け付け、契約書や重要事項説明を行わない

- 「ブラック歓迎」「他社で断られた方でも必ず貸します」「審査ゼロ」などの文言を多用している

- 最初に個人情報・口座情報だけを聞き出し、貸付より先に通帳やキャッシュカードの郵送を要求する

- 金利や返済期間の説明があいまいで、「とりあえず今は気にしなくていい」などとごまかす

こうした業者と一度でも契約すると、「携帯電話を契約して渡せ」「クレジットカードを作ってカードだけ送れ」など指示を出され、名義貸しや口座売買など、別の犯罪に巻き込まれるケースもあります。

これは貸金トラブルにとどまらず、自分自身が加害者側として刑事責任を問われるリスクすらある行為です。

どれだけお金に困っていても、「審査なしで5万円を貸す」という誘いに応じる正規業者はいません。

5万円を借りる前に知るべき「審査」に関するよくある質問

このパートでは、「5万円借りる 審査なし」と検索する人が特に気にしやすい疑問を、Q&A形式で解説します。

審査そのものを避けることはできないため、「自分がどう見られているか」を意識しながら、安全な範囲での借入を心がけましょう。

「審査」に関するよくある質問

5万円を審査なしで借りる方法まとめ

5万円をすぐに用意したいときほど「審査なし」「即日融資」といった言葉に目が行きますが、正規の金融機関で審査なしのカードローンやキャッシングは原則存在しません。

貸金業法・銀行法などに基づき、どの金融機関も返済能力を確認する審査が義務づけられているためです。

貸金業法の概要は、金融庁が公表している貸金業法に関する注意喚起ページなどで確認できます。

大切なのは「審査を避けること」ではなく、「審査の早さ」と「安全性」を両立させることです。