キャッシングのおすすめは?

今すぐ借りれるキャッシングはどれ?

キャッシングは以下の3種類に分けることができ、それぞれ異なる特徴があります。

- 消費者金融カードローンのキャッシング

└即日融資可能&低金利で借りれる - クレジットカードのキャッシング

└すでにクレカを持っている人向け - 銀行カードローンのキャッシング

└安定収入がある人なら低金利になる

今すぐお金を借りたい人は、消費者金融カードローンがおすすめです。

キャッシングは「どこが一番お得か」だけでなく、「いつまでにいくら必要か」「どのくらいの期間で返せるか」といった条件によって、適したサービスが変わります。

本記事では、消費者金融、クレジットカードのキャッシング枠、銀行カードローンなど、代表的なサービスを紹介します。

これからお金を借りたい人は、この記事を参考にしてみてください。

キャッシングおすすめ34選!消費者金融やクレジットカードをまとめて比較!

「消費者金融とクレジットカードのローンってどう違うの?」「なるべく早く借りたい…」という方に向けて、ここではおすすめのキャッシングについてをお伝えします。

それぞれの特徴と向いているケースを整理しながら、初めての人でも違いが分かりやすいように解説するので参考にしてみてください。

アコムは最短20分審査で当日中の借入にも対応

出典:https://www.acom.co.jp/

アコムは大手消費者金融ならではの安心感があり、最短20分で審査結果がわかるスピード対応が魅力です。

スマホやパソコンから24時間申込できるため、仕事や育児の合間でも手続きしやすいでしょう。

- 最短20分審査で、条件が合えば当日中の借入も可能

- 初回は契約翌日から30日間利息0円で短期利用に有利

- スマホアプリで借入・返済状況を確認でき管理しやすい

審査に通過すれば、口座振込やATMからの借入で当日中の資金確保も可能なので、急な出費で「今日中に現金が必要」という場面でも頼りになるカードローンと言えます。

はじめて契約する人は、契約翌日から30日間の利息0円サービスを利用できます。

短期間で返済できる目処があるなら、利息負担をかなり抑えた使い方もしやすいです。

公式アプリで借入残高や返済日を確認できるので、使いすぎの防止にもつなげやすいでしょう。

\ 契約日の翌日から最大30日間金利0円! /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | 契約翌日から30日間(初回契約のみ) |

| 審査・融資目安 | 審査最短20分・最短即日融資 |

| 公式サイト | 公式サイト |

アコムの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| とても親切で丁寧な対応をしてくれて本当にありがとうございました。 出典:https://minhyo.jp/acom | 30分くらい返事が来て契約できました。スピーディな対応で良かったです! 出典:https://minhyo.jp/acom | 対応が早くてすぐに借りることができました。 出典:https://minhyo.jp/acom |

レイクは初回365日間の無利息サービスが魅力

出典:https://lakealsa.com/

レイクは、はじめて利用する人向けに用意された365日間の無利息サービスが大きな特徴のカードローンです。

少額を長めの期間で借りたい人でも、利息負担を抑えやすい仕組みになっており、50万円以下なら条件によっては「60日間無利息」が適応されることもあります。

自分の返済ペースに合わせて無利息プランを選べる点が、レイクならではのメリットです。

- 初回利用なら365日間など長期の無利息プランを選べる

- Web完結で審査も早く、条件が合えば当日振込も可能

- スマホATM対応でカードレス利用ができ、家族に知られにくい

Web申込なら審査結果も早く、条件が合えば当日中の振込にも対応しているため、スピード重視の人にも向いています。

スマホアプリからの借入・返済や、セブン銀行ATMなどのスマホATM機能も利用できます。

カードを発行せずにカードレスで使えるため、家族に知られたくない人でも使いやすいでしょう。

\ 初利用&Web申込限定で365日間利息0円! /

| 利用限度額 | 1万円~500万円 |

|---|---|

| 実質年率 | 4.5%~18.0% |

| 無利息期間 | 365日無利息 |

| 審査・融資目安 | 審査最短15秒・最短15分融資 |

| 公式サイト | 公式サイト |

レイクの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 1時間弱で全ての手続きが終わり、その対応の早さに大変満足しています。 出典:https://minhyo.jp/lake | 審査も通り、希望額も借りることができました。 出典:https://minhyo.jp/lake | 無利息のサービスが、5万円以下は6カ月間もある点です。 出典:https://minhyo.jp/lake |

アイフルは電話なしの在籍確認でスピード契約が可能

出典:https://www.aiful.co.jp/

アイフルは、原則として勤務先への電話連絡を行わない在籍確認を採用している点が大きな特徴です。

書類提出による確認が中心になるため、職場に利用が知られたくない人でも申し込みやすいでしょう。

審査は最短18分とされており、条件が整えば即日融資にも対応しているため、「バレたくないけれど急いで借りたい」というニーズを両立しやすいカードローンです。

- 原則勤務先への電話連絡なしで、職場に知られにくい

- 審査最短18分・即日融資に対応しスピーディーに借入できる

- 初回30日間無利息サービスで短期の利用にも向いている

はじめての契約では、最大30日間の利息0円サービスも用意されているため、短期利用なら利息を抑えた使い方もできます。

申込から契約、借入・返済までWebと公式アプリで完結可能で、カードレス契約を選べば郵送物も原則発生しません。

スマホだけで完結させたい人や、自宅に書類を送られたくない人にも向いているサービスです。

\ スマホ1つで誰にも知られず借りれる! /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | 初回契約で最大30日間利息0円 |

| 審査・融資目安 | 審査最短18分・最短即日融資 |

| 公式サイト | 公式サイト |

アイフルの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 実際に電話応対も丁寧かつスムーズに契約が進んだので、とても助かりました。 出典:https://minhyo.jp/aiful | とても早く終わりました。その後、即日融資をして貰えました。 出典:https://minhyo.jp/aiful | 他社をいくつも断られてしまって心配しましたが、ここはパスできました。 出典:https://minhyo.jp/aiful |

プロミスは最短3分で審査完了しアプリ完結が便利

出典:https://cyber.promise.co.jp/

プロミスのフリーキャッシングは、最短3分で審査結果がわかるスピード感が魅力です。

スマホやパソコンから24時間申し込めるので、すき間時間に手続きしやすい上に、公式アプリを使えば、契約から借入・返済までアプリ内で完結できます。

- 最短3分で審査結果がわかり、急ぎの資金ニーズに対応しやすい

- アプリ完結&カードレス利用で郵送物なしにできる

- 初回30日間利息0円で、短期間の借入なら利息を抑えやすい

カードレス契約を選べば郵送物も原則発生しないため、家族に知られたくない人にも使いやすいカードローンです。

初めての借入では、初回借入日の翌日から30日間利息0円となるサービスがあり、短期の利用にも向いています。

借入は銀行振込のほか、スマホATMや提携ATMからの出金にも対応しています。

給料日前の数日だけ立て替えたいときなど、日常的な資金不足にも柔軟に使えるでしょう。

\ 1秒パパッと診断で借入可能かすぐわかる! /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 2.5%~18% |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 審査・融資目安 | 審査最短3分・最短即日融資 |

| 公式サイト | 公式サイト |

プロミスの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 30日間無利息があったので次の給料日までには返すことができ、利息も0円で借りれました! 出典:https://minhyo.jp/promise?page=8 | 審査終了まで約1時間程度で、即日10万円借り入れできたのでとても助かりました。 出典:https://minhyo.jp/promise?page=8 | 電話オペレーターさんの応対態度は優しくて丁寧でした。 出典:https://minhyo.jp/promise?page=8 |

SMBCモビットは10秒簡易診断で急ぎの利用に強い

出典:https://www.mobit.ne.jp/

SMBCモビットは、申し込み前に「10秒簡易診断」でおおまかな利用可否の目安をチェックできるので「申し込んでも通らないかも」という不安を軽くしやすいでしょう。

本申込後の審査もスピーディーで、審査完了後は最短即日での融資に対応しています。

- 10秒簡易診断で申込前に利用可能性の目安を確認できる

- 審査後は最短即日融資に対応し、急ぎの支払いにも便利

- WEB完結申込を選べば電話・郵送物を減らせる

急な支払いが迫っている場面でも、比較的早く資金を用意しやすいカードローンです。

無利息サービスはありませんが、利息は日割り計算なので、早めに返済するほど利息負担を抑えやすい仕組みです。

また、条件を満たせば、原則電話連絡や郵送物を抑えられるWEB完結申込も利用できます。

自宅や勤務先に知られたくない人は、事前にWEB完結の条件を確認しておくと安心でしょう。

\ 申込から融資まで最短15分で完了! /

| 利用限度額 | 1万円~800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短15分 |

| 公式サイト | 公式サイト |

SMBCモビットの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 金利も安めで、返済もコンビニで手軽にできたので、すぐに完済できホッとしました。 出典:https://minhyo.jp/mobit | 実際にネットで申し込みをすると契約手続きまで出来てしまったのですごく利便性の高い消費者金融だと思いました。 出典:https://minhyo.jp/mobit | 審査のスピードが速いので、すぐにお金を借りたいというときにはとても頼りになると思います。 出典:https://minhyo.jp/mobit |

いつもは最短30分で少額の緊急資金に対応

「いつも」は中小消費者金融ながら、最短30分審査・最短45分融資を目安としているスピード対応が特徴で、スマホやパソコンから申し込めるため、仕事や家事の合間にも手続きしやすいです。

契約限度額は1万円~500万円と幅広く、少額からまとまった資金までニーズに合わせて利用できます。

- Web完結で来店不要・郵送物なしなので家族に知られにくい

- 新規+60万円以上の借入で最大60日間の無利息サービスが利用できる

- 最短30分審査・最短45分融資目安で急な出費にも対応しやすい

数万円程度の緊急資金をすぐ用意したいときにも頼りになるカードローンです。

新規契約かつ60万円以上の借入であれば、最大60日間利息0円の無利息サービスが利用できます。

大手カードローンの30日無利息よりも長めに設定されているため、短期間で完済できる人ほど利息負担を抑えやすいでしょう。

一方で「いつも」は総量規制の対象となるため、他社を含めた借入総額が年収の3分の1を超える申し込みはできません。

\ 初めての契約なら最大60日間利息0円! /

| 利用限度額 | 1万円~500万円 |

|---|---|

| 実質年率 | 4.8%~20.0% |

| 無利息期間 | 最大60日間 |

| 審査・融資目安 | 審査最短30分・融資最短45分目安 |

| 公式サイト | 公式サイト |

セントラルは最短30分で最大300万円まで申し込み可能

セントラルは、最大300万円まで契約できる中小のカードローンで、大手に近いスペックと地域密着の相談しやすさを両立させたサービスです。

契約限度額に応じて金利が変わり、100万円超の契約では上限金利が下がる仕組みになっています。

平日昼までの申し込みであれば、最短即日での振込融資にも対応しています。

- 最大300万円まで対応し、大口借入にも使いやすい中小カードローン

- 初回利用で最大30日間の無利息サービスがあり短期利用に有利

- Web申込で最短即日融資も狙え、来店不要で契約まで完結できる

インターネットから24時間申し込みができるため、店舗の営業時間を気にせずに手続きできるのもメリットです。

初めて利用する人には最大30日間の無利息サービスが用意されており、短期で完済できる見込みがあれば利息を抑えながら利用できます。

大手だけでなく中小でも無利息期間を使いたい人にとって、有力な選択肢となるカードローンです。

\ 昭和48年創業の老舗消費者金融! /

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 4.8%~18.0%(100万円超は4.8%~15.0%) |

| 無利息期間 | 最大30日間(初回契約時など所定条件) |

| 審査・融資目安 | 最短即日審査・融資 |

| 公式サイト | 公式サイト |

アローは柔軟な審査で中小でも使いやすいスピード対応

アローは、中小消費者金融ならではの柔軟な審査が魅力のフリーローンです。

他社で断られた経験がある人でも相談しやすく、生活費や医療費、趣味の資金など幅広い目的で利用できます。

- 最短45分審査で、当日中の振込にも対応しやすい

- 中小消費者金融ならではの柔軟な審査で相談しやすい

- 1万〜200万円まで幅広い資金ニーズに対応できる

審査時間は最短45分と案内されており、条件が合えば当日中の振込にも対応しやすいスピード感があります。

利用限度額は1万円~200万円、実質年率は15.0%~19.94%(利用状況により異なる)と、少額から中口まで幅広くカバーしています。

まとまった金額を借りたい場合でも、返済計画を立てれば無理のない範囲で使いやすいローンと言えるでしょう。

\ 審査は最短45分で原則用途自由! /

| 利用限度額 | 1万円~200万円 |

|---|---|

| 実質年率 | 15.0%~19.94% |

| 無利息期間 | なし |

| 審査・融資目安 | 審査最短45分・即日振込も可能 |

| 公式サイト | 公式サイト |

アローの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 家族や会社には知られたくないと伝えると、かなり柔軟に対応してくださいました。担当者の方にはとても感謝しています。ありがとうございました。 出典:https://minhyo.jp/arrow | 一時間ほどした後、担当者から融資が通ったという知らせを受けました。ここと契約できたことで、精神的な余裕が持てた気がします。 出典:https://minhyo.jp/arrow | お金が必要になった時にはすぐに用意ができて良いです。スマホアプリから簡単な操作で登録ができた事も良かったポイントです。 出典:https://minhyo.jp/arrow |

フクホーは最短即日の対応で最大200万円の借入が可能

フクホーは、創業50年超の実績を持つ中小消費者金融で、全国どこからでも来店不要で申込〜振込まで完結できるのが特徴です。

5万円~200万円まで対応しており、急な出費からまとまった資金まで幅広いニーズをカバーします。

「最短即日ご融資も可能」と案内されており、申込時間帯が合えば当日中に口座へ資金を用意できる点が大きなメリットです。

- 5万〜200万円まで、幅広い金額帯に対応している

- 最短即日融資も可能で、急な資金ニーズに対応しやすい

- 自由返済・元利均等など返済方法を選べる柔軟さがある

金利は実質年率7.30%〜20.00%で、借入額に応じて上限金利が下がる設計です。

少額の5万円〜10万円未満では7.30%〜20.00%、10万円~100万円未満では7.30%〜18.00%、100万円~200万円では7.30%〜15.00%となっています。

返済方式は自由返済方式と元利均等方式から選べるため、月々の支払い額を抑えたい人や早めに返したい人など、自分のスタイルに合わせやすい点も魅力です。

\ 利息は利用日数分だけだから安心! /

| 利用限度額 | 5万円~200万円 |

|---|---|

| 実質年率 | 7.30%~20.00% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短30分審査・即日融資 |

| 公式サイト | 公式サイト |

フクホーの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 書類をコンビニで取り出せるので便利。郵送の翌日に借り入れできた 出典:https://minhyo.jp/fukufo | 要望に沿うように在籍確認をしてくれて満足。職場や家族にバレなかった 出典:https://minhyo.jp/fukufo | 対応が丁寧で気持ちよく利用できた。必要書類は多いが説明はわかりやすい 出典:https://minhyo.jp/fukufo |

フタバは1〜50万円の短期借入に便利なサービス

キャッシングのフタバは、1万円~50万円までの少額〜中小口に特化したローンで、「必要な分だけ借りたい」人向けのサービスです。

生活費の補填やちょっとしたイベント費用など、日常的な資金ニーズに対応しやすいのが特徴です。

平日16時までに審査が完了すれば即日振込にも対応しやすく、急ぎで現金が必要なときの選択肢になります。

- 1万〜50万円までの少額〜中小口資金に特化している

- 平日16時までの手続完了で即日振込のチャンスがある

- 最長6年・72回まで設定でき返済計画を立てやすい

返済期間は最長6年(2~72回払い)まで設定できるため、月々の返済額を調整しながら無理のない計画を立てることが可能です。

保証人や担保は原則不要で、必要なのは本人確認書類と収入に関する書類のみです。

「はじめて中小のカードローンを使う」という人でも、比較的利用イメージを持ちやすいサービスと言えるでしょう。

\ 初めての利用なら30日間利息0! /

| 利用限度額 | 1万円~50万円 |

|---|---|

| 実質年率 | 14.959%~19.945% |

| 無利息期間 | なし |

| 審査・融資目安 | 平日16時までの審査完了で最短即日振込 |

| 公式サイト | 公式サイト |

キャレントは即日振込と最大500万円の貸付枠が魅力

キャレントは、法人向けのビジネスローン「キャレント スーパーローン」を提供しており、事業資金専用で最短即日融資に対応する中小企業向けローンです。

ご融資額は1万円〜500万円とされており、そのなかで300万円前後までの資金ニーズにも応えやすい設計となっています。

- 法人専用で最大500万円まで対応するビジネスローン

- 平日14時までの契約完了で当日中の振込も可能

- 担保・保証人原則不要で、手続きのハードルが低い

平日14時までに契約手続きが完了すれば当日中の振込にも対応すると案内されており、急な運転資金や仕入資金が必要なときに頼りになるビジネスローンです。

申込はインターネットから24時間365日受付で、審査は最短30分と案内されているため、忙しい経営者でもスキマ時間に申し込みやすいでしょう。

金利は実質年率7.8%〜18.0%と幅があり、融資額や事業状況、信用力などに応じて個別に決定されます。

事業資金専用のローンとなるため、資金使途は運転資金や設備資金などに限定され、個人的な生活費などには利用できない点も押さえておきましょう。

\ 銀行にはない柔軟な対応で即日振込! /

| 利用限度額 | 1万円~500万円 |

|---|---|

| 実質年率 | 7.8%~18.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 審査最短30分、平日14時までの契約で当日振込可 |

| 公式サイト | 公式サイト |

ベルーナノーティスは10万円~の小口利用に最適

ベルーナノーティスは、通販大手ベルーナグループが提供するカードローンで、1万円~300万円まで対応する中でも10万〜程度の小口利用に特に使いやすいサービスです。

生活費の補填や急な医療費、冠婚葬祭など「少し足りない」ときに役立ちます。

- 初回&完済後の再利用時に14日間利息0円サービスつき

- 10万円~の小口資金に使いやすく日常的な出費に対応

- 審査最短30分で、24時間以内のスピード融資が期待できる

初めての借入や完済後の再度の借入では、14日間利息0円サービスが用意されているため、短期利用なら利息を抑えやすいのが大きな魅力です。

審査は最短30分、24時間以内の融資も可能とされており、急ぎの資金ニーズにも応えやすい設計です。

計画的に返済できる人にとってはトータルコストを抑えやすいローンと言えるでしょう。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 4.5%~18.0% |

| 無利息期間 | 初回・完済後再借入時14日間 |

| 審査・融資目安 | 審査最短30分・融資は最短24時間以内 |

| 公式サイト | 公式サイト |

ベルーナノーティスの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 電話説明もわからない時は何度も説明していただきました。 出典:https://minhyo.jp/b-loan | 申し込みから承認まで驚くほどの速さでした。ありがたかったです。 出典:https://minhyo.jp/b-loan | 知名度が高く信頼できるというのは、お金を借りる上で重要なポイントだと思います。 出典:https://minhyo.jp/b-loan |

AZフリーローンは最短即日でまとまった金額にも対応

AZ株式会社のフリーローンは、関西を中心に展開する中小消費者金融のサービスで、1万円~200万円まで幅広い資金ニーズに対応しています。

旅行資金や引越し費用、冠婚葬祭など、使いみち自由なローンとして利用できるのが特徴です。

- 1万〜200万円まで幅広い用途に使えるフリーローン

- 審査最短30分・即日融資に対応しやすい(時間帯による)

- 100万円以上の利用で上限金利が15.0%に下がる設計

金利は実質年率7.0%~18.0%で、100万円以上の利用では上限金利が15.0%まで下がる優遇設計です。

まとまった金額を借りたい人にとって、金利負担を抑えながら利用できる可能性があります。

返済は定率リボルビング、元利均等、一括払いなどから選べるため、長期でコツコツ返したい人から短期で一気に返したい人まで対応できます。

| 利用限度額 | 1万円~200万円 |

|---|---|

| 実質年率 | 7.0%~18.0%(100万円以上は7.0%~15.0%) |

| 無利息期間 | なし |

| 審査・融資目安 | 審査最短30分・最短即日融資 |

| 公式サイト | 公式サイト |

ダイレクトワンは即日対応と最大300万円枠が特徴

ダイレクトワンは、1万円~300万円まで対応するカードローンで、大手並みの上限金利と中小ならではの柔軟性を兼ね備えたサービスです。

少額からまとまった金額まで、幅広い目的に利用しやすいローンとなっています。

- 1万〜300万円まで対応し、まとまった借入にも利用しやすい

- 初回55日間利息0円サービスで短期利用の利息を抑えられる

- 店頭なら最短30分・電話でも最短即日融資が期待できる

新規契約者には「初回借入日の翌日から55日間利息0円」の無利息サービスがあり、短期利用なら利息負担を大きく抑えられます。

金利は実質年率4.9%〜18.0%で、利用限度額が大きくなるほど上限金利が下がる仕組みです。

「中小でも無利息期間があるサービスを選びたい」「最大300万円まで検討したい」という人に向いたローンです。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 4.9%~18.0% |

| 無利息期間 | 初回借入翌日から55日間(新規契約) |

| 審査・融資目安 | 最短30分審査・融資 |

| 公式サイト | 公式サイト |

エイワは来店で当日現金受取ができる利便性が強み

キャッシングエイワは、1万円〜50万円までの小口融資に特化した消費者金融で、対面で一人ひとりと向き合う審査を行っている点が特徴です。

ネット申込後に店舗で本審査を行うスタイルで、返済計画なども相談しながら進められます。

- 1万〜50万円までの小口専用ローンで借りすぎを防ぎやすい

- 来店審査後、その場で現金受取ができるケースがある

- 対面審査で返済計画なども相談しながら契約できる

条件が整えば店頭での本審査後、その場で現金を受け取れるため、「当日中に現金が必要」というケースで頼りになるサービスです。

即日〜1営業日程度が目安とされており、急ぎの場合は事前に店舗へ電話相談しておくとスムーズです。

小口専用のローンであるため、借りすぎを防ぎながら必要最低限の金額を用意しやすい設計になっています。

「現金手渡しでその日のうちに受け取りたい」「対面でしっかり相談したい」と考える人に向いた選択肢といえるでしょう。

| 利用限度額 | 1万円~50万円 |

|---|---|

| 実質年率 | 10万円未満:19.9436%/10万円以上〜50万円:17.9507% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短即日〜 |

| 公式サイト | 公式サイト |

キャネットは50万円以下の借入に柔軟に対応

キャネットは、北海道を中心に展開する中小消費者金融で、5万〜50万円の少額キャッシングを中心に取り扱っているサービスです。

インターネットから24時間申し込みでき、平日の営業時間内であれば即日審査・即日振込にも対応していると案内されています。

- 5万〜50万円の少額メインで、借りすぎを防ぎやすい

- インターネット申込で、即日審査・即日振込にも対応

- 人の目による審査で、中小ならではの柔軟な相談がしやすい

「まずは数十万円までで様子を見たい」という人でも利用しやすいバランスのよい上限額が特徴です。

原則として来店不要で、電話や郵送・振込などを組み合わせて契約まで完結できるため、近くに店舗がない人でも申し込みやすいでしょう。

大手に比べると審査は人の目で見てもらえる余地があり、他社借入があっても返済計画次第で検討してもらえるケースもあります。

少額専用のローンとして設計されているため、「とりあえず10万円だけ」「急な支払いに数万円だけ」といったニーズに合ったサービスです。

| 利用限度額 | 5万円~300万円 |

|---|---|

| 実質年率 | 15.0%~20.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短30分審査/即日融資 |

| 公式サイト | 公式サイト |

アムザローンは最短当日で必要資金を確保できる

アムザローンは、関西エリアを中心に展開する消費者金融で、5万〜100万円まで対応するフリーローンを提供しています。

Web申込に対応しており、書類のやり取りもオンライン中心で完結できるため、来店する時間が取りづらい人にも使いやすいでしょう。

- 5万〜100万円までの幅で、必要額に応じて借入しやすい

- Web中心で手続きでき、来店の手間を減らしやすい

- 条件が合えば最短当日振込も可能で、急ぎ資金に対応

審査の進行がスムーズな場合は、最短で申込当日の振込融資にも対応している点が大きなメリットです。

金利は年15.0%〜20.0%と一般的な消費者金融と同水準なので、短期利用を前提に「必要な金額だけ借りる」意識を持つと負担を抑えやすくなります。

パート・アルバイトを含む安定収入があれば申し込み可能とされており、生活費の一時的な不足や急な出費に備えた選択肢として検討できます。

ただし、他社借入が多い場合や返済遅延がある場合は審査に影響するため、事前に自分の借入状況を整理しておくと安心です。

| 利用限度額 | 5万円~100万円 |

|---|---|

| 実質年率 | 15.0%~20.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短即日(審査状況による) |

| 公式サイト | 公式サイト |

ライフティは1,000円単位の細かい少額利用が可能

ライフティは、ネット完結に特化したカードレスローンで、1,000円単位から借入・返済ができる柔軟さが特徴です。

ご融資額は1,000円〜500万円と幅広く、日常のちょっとした不足から、ある程度まとまった資金まで対応できる設計になっています。

- 1,000円単位で借入・返済でき、細かく調整しやすい

- 初回は最大35日間の無利息サービスが利用可能

- カードレスでスマホ完結、郵送物を減らしたい人にも便利

初回利用者を対象に「最大35日間利息0円」の無利息サービスが用意されており、短期間の利用なら利息負担を抑えやすい点も魅力です。

申し込み〜契約までスマホだけで完結し、カード発行なしで提携ATMや銀行振込を通じて借入・返済ができるため、自宅に書類を増やしたくない人にも向いています。

金利は年8.0%〜20.0%と幅があり、審査結果や利用状況に応じて設定されるため、借入額や返済期間も含めて総返済額をよく確認しておきましょう。

初回の無利息期間を有効活用することで、給料日までの「つなぎ」として少額を一時的に利用するような使い方もしやすいローンです。

| 利用限度額 | 1,000円~500万円 |

|---|---|

| 実質年率 | 8.0%~20.0% |

| 無利息期間 | 初回契約で最大35日間 |

| 審査・融資目安 | 最短即日(Web完結) |

| 公式サイト | 公式サイト |

ライフティの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 審査に通り、融資していただけることになりました。もうどこもダメだと思っていた矢先だったので、本当に神かと思ったくらいです! 出典:https://minhyo.jp/ryfety?sort=high | 抗弁書の書き方や今後の方向性も含めて全く分からず不安でしたが、男性の方が丁寧に教えてくれました。本当に助かりました。ありがとうございました。 出典:https://minhyo.jp/ryfety?sort=high | 返すときもコンビニのATMで簡単にできたから、すごく便利。書類の郵送とかも特になかったし、手続きもラクでライフティにしてよかった。 出典:https://minhyo.jp/ryfety?sort=high |

デイリーキャッシングは急な出費に最短30分で対応

デイリーキャッシングは、フリーローンやおまとめローンなどを扱う貸金業者で、フリーローンなら1万〜300万円まで対応しています。

公式サイトの商品案内では、フリーローンの実質年率は8.5%〜18.0%とされており、担保・保証人は原則不要です。

- 1万〜300万円まで、幅広い金額に対応するフリーローン

- 審査最短30分で、急ぎの資金ニーズにも応えやすい

- 来店・電話・ネットなど、申し込み方法を選べる

審査は最短30分と紹介されており、条件が整えば急な出費にも当日中の融資で対応できる点が強みです。

来店・電話・インターネット申込の3パターンから選べるため、自分の都合に合わせた方法で相談しやすいでしょう。

返済方式は元利均等や自由返済に対応しており、返済期間は最長5年(60回)まで選ぶことができると案内されています。

「給料日まであと少し足りない」「冠婚葬祭費が急に必要になった」といった場面で、一時的なつなぎ資金として利用しやすいローンです。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 8.5%~18.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 審査最短30分、即日融資も可 |

| 公式サイト | 公式サイト |

エフワンは柔軟な審査で当日の借入相談に強い

エフワンは、福岡・博多エリアを拠点とする消費者金融で、1万〜300万円まで対応するキャッシングを提供しています。

公式サイトの貸付条件表では、実質年率15.0%〜20.0%、返済回数1〜60回などが明示されており、総量規制の範囲内で利用できる一般的なキャッシング商品です。

- 1万〜300万円までの幅広い金額で相談しやすい

- 地域密着型で、個別事情も含めた柔軟な審査が期待できる

- 急ぎのときは電話・来店で、当日中の融資相談に対応

申込から審査、契約までをスピーディーに行うことを強みとしており、状況次第では当日中に借入相談から融資実行まで進められる点が魅力です。

申し込みは電話・Web・来店に対応しており、特に急ぎの場合は電話や来店での相談が推奨されています。

地域密着型の中小金融業者のため、画一的なスコアだけでなく、職業や収入状況なども総合的に見ながら審査してもらえる傾向があります。

一方で、金利は上限20.0%と高めなので、利用期間をできるだけ短くし、返済計画を立ててから申し込むことが重要です。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 15.0%~20.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 最短30審査・即日融資 |

| 公式サイト | 公式サイト |

J.ScoreはAIスコアで金利が下がるスマホ型ローン

J.Score(ジェイスコア)は、みずほ銀行とソフトバンク関連会社が手がけるFinTech系ローンで、AIスコアを使って金利や限度額が決まるスマホ完結型ローンです。

事前にAIスコア診断を行い、そのスコアに応じて金利や借入可能額の条件が提示される仕組みで、スコアを高めることで金利優遇が受けられる可能性があります。

- AIスコア診断により、自分の信用力に応じた金利が提示される

- 上限金利が比較的低く、最大1,000万円までの大口にも対応

- スマホ完結・銀行振込型で、カードレスかつネット中心で管理できる

実質年率はおおむね0.8%〜15.0%、借入限度額は最大1,000万円クラスとされており、消費者金融の中では比較的低金利でまとまった資金まで狙えるローンです。

申込〜契約までスマホだけで完結し、借入方法は銀行振込が中心となるため、カードを持ち歩きたくない人やオンライン中心で管理したい人に向いています。

審査時間は最短30分、融資実行も最短即日と紹介されており、平日・休日を問わず一定の時間帯で即時振込に対応している点も魅力です。

無利息サービスはありませんが、上限金利が大手消費者金融より数%低く設定されている分、長期で利用した場合の利息負担を抑えやすいローンといえるでしょう。

| 利用限度額 | 10万円~1,000万円 |

|---|---|

| 実質年率 | 0.8%~15.0%(スコアにより変動) |

| 無利息期間 | なし |

| 審査・融資目安 | 審査最短30分、最短即日融資 |

| 公式サイト | 公式サイト |

J.Scoreの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 審査までこぎつけると案外早く結果が出るし、融資を受けた後の金利も思ったより安いので、この点が利点だと感じています。 出典:https://minhyo.jp/jscore | その後すぐに可決された。あまりに早くてビックリした。 出典:https://minhyo.jp/jscore | 中々面白いアプリケーションだなと私は思います。 出典:https://minhyo.jp/jscore |

メルペイスマートマネーはメルカリ実績で最大20万円まで利用可

メルペイスマートマネーは、メルカリの売買実績などにもとづい1,000円〜の少額から借入枠が設定されるスマホ完結ローンです。

現在は審査結果により最大20万円まで利用可能で、メルカリをよく使っている人ほど有利な条件が提示されやすい仕組みです。

- メルカリの利用実績を活かし、クレカや他社ローンがなくても審査を受けやすい

- 1,000円単位から借入でき、必要な分だけ小さく借りて小さく返しやすい

- アプリ完結で郵送物も少なく、スマホだけで借入状況や返済額をすぐ確認できる

アプリ上で申込から借入・返済まで完結し、借りたお金はメルペイ残高や銀行口座に振り替えて使えるため、日常の買い物にもすぐ活用できます。

金利は年3.0〜15.0%の範囲で、スコアが高い人ほど低い金利が適用されるのが特徴です。

返済は口座振替や売上金・ポイントからの充当にも対応しており、「メルカリの売上で少しずつ返したい」というニーズにも応えやすい設計です。

ふだんからメルカリを使っていて、数万円前後の急な出費に備えておきたい人に向きやすいサービスです。

| 利用限度額 | 1,000円~20万円(審査により決定) |

|---|---|

| 実質年率 | 3.0%~15.0% |

| 無利息期間 | 無利息期間なし(利息は発生) |

| 審査・融資目安 | 審査は最短数分・即日融資 |

| 公式サイト | 公式ページ |

LINEポケットマネーはLINEスコアで即時借入の判断が可能

LINEポケットマネーは、LINEアプリ内から申し込めるカードレスローンで、LINEスコアにもとづく柔軟な審査を行う点が特徴です。

申込〜契約までスマホで完結し、最短即日で借入枠が決まり、指定口座への振込やLINE Pay残高へのチャージに利用できます。

- LINEアプリから申し込めて、郵送物やカードが不要なスマホ完結ローン

- はじめての契約で30日間利息0円になり、短期の急な出費にも使いやすい

- LINEスコアを活用した審査で、クレカや他社ローンが少ない人でも検討しやすい

初めてスタンダードプランを契約する人は、契約翌日から30日間の利息0円サービスが受けられるため、短期の利用に特に向いています。

利用限度額は最大300万円までで、スコアが高いほど限度額アップや金利優遇の可能性があります。

借入は1,000円単位で指定できるため、必要な分だけ細かく使いやすいのもメリットです。

LINE Payを日常的に使っていて、急な支払いに備える「予備枠」が欲しい人には相性の良いサービスです。

| 利用限度額 | 1万円~300万円(スタンダード・プレミアム合算上限) |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 無利息期間 | 初回契約で30日間利息0円(スタンダードプラン) |

| 審査・融資目安 | 審査は最短即日、振込も原則即日対応 |

| 公式サイト | 公式サイト |

FamiPayローンはアプリで完結し少額に強い

FamiPayローンは、ファミペイアプリから申し込めるカードレスローンで、1万円から利用できる少額キャッシングに強いサービスです。

申込〜契約〜借入までスマホで完結し、借りたお金は銀行口座への振込やファミペイ残高へのチャージなどで使えます。

- ファミペイアプリだけで申し込みから借入・返済まで完結し、ローンカードが不要

- 1万円から借入でき、少額を短期間だけ使いたいときに調整しやすい

- 口座振替とコンビニ払いに対応し、自分の生活スタイルに合わせて返済方法を選べる

利用限度額は最大300万円ですが、まずは数万円〜数十万円の小さな枠からスタートしやすく、日常の急な支払いに合わせた使い方がしやすい点が魅力です。

ファミペイの利用状況や購買データも審査材料になるとされており、クレジットカードがない人でも検討しやすい設計になっています。

コンビニATMや口座振替で返済できるため、返し方の選択肢も広いサービスです。

「いつものコンビニで使えるアプリローン」として、急な支払い時のサポート役に向いたサービスです。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 0.8%~18.0% |

| 無利息期間 | なし |

| 審査・融資目安 | 審査は最短即日、契約後すぐに借入可能 |

| 公式サイト | 公式サイト |

FamiPayローンの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 貯めたポイントは1ポイント=1円として使えるので計算も簡単です。 出典:https://minhyo.jp/famipay?page=3 | 使い始めてからスマートフォンを出すだけと便利になったと喜んでいます。 出典:https://minhyo.jp/famipay?page=3 | ドリンクを6本ほど頂いてしまいました(アプリのダウンロードで1本、無料クーポンで5本) 出典:https://minhyo.jp/famipay?page=3 |

dスマホローンは1,000円〜必要額だけ使える柔軟設計

dスマホローンは、ドコモグループが提供するカードレスローンで、スマホだけで申込から借入・返済まで完結できる点が大きな特徴です。

利用限度額は1万円〜300万円ですが、実際の借入は1,000円単位で指定できるため、必要な分だけ細かく借りられます。

- 1,000円単位で借入でき、「あと少しだけ足りない」を埋める用途にも使いやすい

- ドコモサービスの利用状況しだいで、金利が最大年3.0%分優遇される可能性がある

- ローンカード不要で、振込やd払いチャージなどスマホだけでお金の出し入れが完了する

ドコモの回線契約やdカード・d払いの利用状況に応じて金利優遇があり、条件を満たすと年0.9%からの低金利も狙えるのが魅力です。

借りたお金は登録した銀行口座への振込やd払い残高へのチャージに利用でき、日常の支払いと組み合わせて使いやすくなっています。

ドコモ回線がない人でもdアカウントを持っていれば申し込めるため、利用者の幅も比較的広いローンサービスです。

ドコモ経済圏をよく使う人で、「低金利寄りのスマホローン」を探している場合に検討しやすい選択肢です。

| 利用限度額 | 1万円~300万円 |

|---|---|

| 実質年率 | 0.9%~17.9%(優遇適用後) |

| 無利息期間 | 無利息期間なし |

| 審査・融資目安 | 審査は最短即日、借入も原則即日~翌営業日 |

| 公式サイト | 公式サイト |

dスマホローンの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 10分もしない内に仮審査の結果が返ってきました。 出典:https://minhyo.jp/docomoloan | 「d払いアプリ」で申し込みは完了し、セブン銀行のATMからすぐにおろせたのは本当にびっくりしました。 出典:https://minhyo.jp/docomoloan | スマホだけで借り入れが完結したことです。 出典:https://minhyo.jp/docomoloan |

キャッシングにおすすめのクレジットカード

キャッシングにおすすめのクレジットカードは、以下の通りです。

プロミスVisaカードはカードなしでも即日利用ができる

プロミスVisaカードは、プロミスのカードローン機能にVisaのショッピング機能を組み合わせたクレジットカードで、カードが届く前から借入を開始できる点が魅力です。

カードローン部分は通常のプロミスと同様にアプリやWebから借入・返済ができ、セブン銀行ATMなどのスマホATMにも対応しています。

- プロミスのカードローンとVisaショッピングを一枚にまとめて管理しやすい

- はじめての利用なら30日間利息0円サービスの対象になりやすく短期利用向き

- スマホATM対応で、カードが手元になくてもコンビニATMから現金を引き出せる

はじめてプロミスを利用する人は、30日間利息0円サービスの対象となるため、短期の利用であれば利息負担を抑えやすいのもポイントです。

ショッピングはVisa加盟店で利用でき、日常の買い物とキャッシング枠を一枚にまとめたい人にも向いています。

申込から審査・契約までWebで完結できるため、郵送物を最小限に抑えたい人にも選ばれやすいカードです。

「どうせプロミスで借りるなら、ショッピングも一緒に管理したい」という人にぴったりの選択肢です。

| 利用限度額 | 1万円~800万円(ショッピング・カードローン合算上限) |

|---|---|

| 実質年率 | 2.5%~18.0%(カードローン部分) |

| 無利息期間 | 初回利用で30日間利息0円(条件あり) |

| 審査・融資目安 | 審査は最短30分、借入は最短即日 |

| 公式サイト | 公式サイト |

プロミスVisaカードの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 審査も早く、申し込んだ当日に借りることができました。 出典:https://minhyo.jp/promise/tags/shinsa | 借りれないと思っていたので本当に助かりました。 出典:https://minhyo.jp/promise/tags/shinsa | 祝日にもかかわらず…その日の内にお金を借りることが出来ました! 出典:https://minhyo.jp/promise/tags/shinsa |

オリコカードザポイントは最短1分で口座に振込可能

オリコカードザポイントは高還元のクレジットカードとして知られていますが、キャッシング枠を設定しておけば最短1分程度で口座振込キャッシングができるのも特徴です。

振込キャッシングを使えば、ATMに行かなくても自分の銀行口座に直接お金を移せるため、ネットショッピングや振込支払いにもすぐ対応できます。

- ネットキャッシングなら最短1分程度で口座に振り込まれる

- 普段はポイント高還元カードとして使え、キャッシング機能は必要なときだけ併用できる

- 融資枠は審査で柔軟に設定され、使いながら増枠を目指すことも可能

キャッシング金利は年15.0〜18.0%とやや高めですが、「少額を短期間だけ使う」前提であれば、使い勝手の良さが勝りやすいカードです。

利用可能枠は審査により個別に決定され、初回は数十万円程度からスタートするケースが一般的です。

普段のショッピングでポイントを貯めつつ、いざというときにキャッシング機能で資金繰りを補える一枚と言えるでしょう。

「メインカードとしても使えて、いざとなれば現金も借りられるカード」を探している人に向いている一枚です。

| 利用限度額 | キャッシング枠は概ね最大100万円程度(審査により個別設定) |

|---|---|

| 実質年率 | 15.0%~18.0%(キャッシング) |

| 無利息期間 | 無利息期間なし |

| 審査・融資目安 | 審査完了後、ネットキャッシングは最短1分程度で振込 |

| 公式サイト | 公式サイト |

オリコカードザポイントの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| まずポイントが無条件で1%であり、さらに月の合計額に対して1%なので、99円の買い物でも損しないです。 出典:https://minhyo.jp/orico-card/tags/thepoint | このカードの優れているところは何といっても、クレジット、QUICPay、iDの機能がたった一枚に集約されている点。 出典:https://minhyo.jp/orico-card/tags/thepoint | 還元率も高いほうだし、ID機能もはいっていてカードを何枚も持ち歩くことがなく財布がスッキリとしていいです。 出典:https://minhyo.jp/orico-card/tags/thepoint |

イオンカードセレクトは最短数十秒で振込が実行される

イオンカードセレクトは、イオン銀行キャッシュカード一体型のクレジットカードで、キャッシング枠を設定しておけば最短数十秒ほどで口座へ即時振込ができると案内されています。

イオン銀行の普通預金口座と一体になっているため、キャッシングで借りたお金をすぐに引き出したり、そのまま口座振替に使えたりと、資金の出し入れがスムーズです。

- イオン銀行一体型カードなので、キャッシングしたお金をすぐATMで引き出しやすい

- 1,000円から利用でき、細かい金額だけ一時的に借りたいときにも使いやすい

- イオン銀行のネットサービスから即時振込ができ、急ぎの支払いに対応しやすい

キャッシングの利用可能額は1,000円〜300万円の範囲で、必要最低限の金額だけ借りられるのも使いやすいポイントです。

金利は年7.8〜18.0%で、他社クレジットカードのキャッシングと同程度の水準となっています。

ネットキャッシングやATMキャッシングなど、用途やシーンに合わせた借入方法を選べるのも特徴です。

イオン銀行をメイン口座にしている人が「いざというときの一時的な借入手段」として備えておくのに向いたカードです。

| 利用限度額 | 1,000円~300万円(利用可能枠内) |

|---|---|

| 実質年率 | 7.8%~18.0% |

| 無利息期間 | 無利息期間なし |

| 審査・融資目安 | 審査通過後、ネットキャッシングは最短数十秒で振込 |

| 公式サイト | 公式サイト |

イオンカードセレクトの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| イオンでよく買い物する人は絶対に作った方が良いと思います。 出典:https://minhyo.jp/aeon-card/tags/select?page=2 | このカードの嬉しいところは、20日と30日に全商品が5%オフになることです。 出典:https://minhyo.jp/aeon-card/tags/select?page=2 | 他行宛ての振込手数料が0円になるところが非常に気に入っています。 出典:https://minhyo.jp/aeon-card/tags/select?page=2 |

セゾンカードデジタルは契約後すぐオンラインで借入可

セゾンカードデジタルは、カード番号をアプリ上で即時発行できるデジタルクレジットカードで、キャッシング枠が付与されれば契約後すぐネットキャッシングが利用できます。

プラスチックカードの到着を待たずにオンラインで借入手続きができるため、スピードを重視する人にも選ばれやすい一枚です。

- デジタルカードなので、発行後すぐにオンラインショッピングやキャッシングを使える

- アプリから口座振込キャッシングを申し込めるため、ATMに行けないときも安心

- ショッピングで貯まる永久不滅ポイントと合わせて、1枚で家計管理をまとめやすい

セゾンPortalアプリから口座への振込キャッシングを申し込めるので、スマホ一つでお金の準備を完結できます。

キャッシング金利は一般的なクレジットカードと同程度で、上限は年18.0%前後となっています。

セゾンの特徴である「永久不滅ポイント」と合わせて、ショッピングとキャッシングの両方を一枚で管理したい人に向いたカードです。

ネットでの支払いが多く、「カード現物なしでもすぐ使えるキャッシング枠」が欲しい人に便利な選択肢です。

| 利用限度額 | キャッシング枠は審査により個別設定(目安数十万円程度) |

|---|---|

| 実質年率 | おおむね18.0%前後(キャッシング) |

| 無利息期間 | 無利息期間なし |

| 審査・融資目安 | カード発行後、ネットキャッシングは原則即日利用可 |

| 公式サイト | 公式サイト |

セゾンカードデジタルの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 審査の時間を含めても短時間で発行される点が良かったです。 出典:https://minhyo.jp/saisoncard-digital | 端末にカードを軽くタッチするだけで決済ができます。 出典:https://minhyo.jp/saisoncard-digital | すぐに発行できて、きせかえもできるところ。 出典:https://minhyo.jp/saisoncard-digital |

ACマスターカードは自動契約機でその場でカード受取が可能

ACマスターカードは、アコムのカードローン機能とMastercardショッピング機能を兼ね備えたクレジットカードで、自動契約機(むじんくん)を利用すればその場でカードを受け取れるのが大きな特徴です。

審査に通過すれば、店内の端末で発行されたカードをすぐに持ち帰ることができ、その日からキャッシングやショッピングに利用できます。

- 自動契約機ならその日のうちにカードを受け取り、すぐに現金の借入も可能

- カードローン限度額は最大800万円で、将来的な増枠にも対応しやすい

- ショッピング利用の0.25%が自動キャッシュバックされ、普段遣いでもお得

カードローン部分の限度額は最大800万円まで設定可能とされており、必要に応じて増枠を目指せる余裕のある設計です。

キャッシング金利は年3.0〜18.0%で、初回や少額利用では上限に近い金利が適用されることが一般的です。

年会費が無料で、ショッピング利用額の0.25%が自動キャッシュバックされるため、日常使いのカードとしても活用しやすくなっています。

「今日中にカードを手にしたい」「カードローンとショッピングを一枚にまとめたい」という人にフィットしやすいカードです。

| 利用限度額 | 1万円~800万円(ショッピング+カードローン合算) |

|---|---|

| 実質年率 | 3.0%~18.0%(キャッシング) |

| 無利息期間 | 無利息期間なし(アコムカードローンのキャンペーン適用の場合あり) |

| 審査・融資目安 | 審査は最短即日、自動契約機で当日カード受取可 |

| 公式サイト | 公式サイト |

ACマスターカードの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 年会費も無料ですし、すぐにクレジットカードが欲しかったのでホント助かりました! 出典:https://minhyo.jp/acom_creditcard | 基本がリボ払いになっているこのカードは特に設定もせずにリボ払いがつかえたので便利でした。 出典:https://minhyo.jp/acom_creditcard | アルバイトの自分でもすぐに発行できました。ショッピングの枠が大きいのでありがたいです。 出典:https://minhyo.jp/acom_creditcard |

エポスカードはパート収入でも利用枠がつきやすい

エポスカードは、マルイ系のクレジットカードとして知られており、パート・アルバイトでも安定収入があれば申し込みやすい点が特徴です。

キャッシング枠が設定されれば、国内の提携ATMやネットキャッシングから現金を借りられ、少額の急な出費に対応できます。

- パート・アルバイトでも安定収入があれば申し込みやすく、若年層にも人気

- 国内キャッシングのATM手数料が無料で、少額利用でも手数料負担を抑えられる

- マルイや提携店での優待やポイント還元と合わせて、日常使いでもお得

キャッシング金利は年18.0%ですが、国内キャッシングの場合は借入・返済ともATM手数料が無料なので、トータルコストを抑えやすいのがメリットです。

利用可能枠は審査によって決まり、まずは数万円〜数十万円程度の小さな枠からスタートするケースが一般的になります。

ショッピング利用でマルイや提携店の優待があるため、普段からマルイグループを利用する人には特に相性が良いカードです。

「正社員ではないけれど、クレジットカード+少額キャッシング枠が欲しい」という人にとって、検討しやすい選択肢です。

| 利用限度額 | キャッシング枠は概ね1万~99万円(審査により設定) |

|---|---|

| 実質年率 | 18.0%(キャッシング) |

| 無利息期間 | 無利息期間なし |

| 審査・融資目安 | 審査は最短即日、カード到着後すぐキャッシング利用可 |

| 公式サイト | 公式サイト |

エポスカードの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 返金の通知がSMSで来るのでわかりやすい(お金は引落用の銀行口座に振込まれる) 出典:https://minhyo.jp/eposcard | バーチャルカードを作れるので、バーチャルカードで不正利用があった時のカード変更が簡単 出典:https://minhyo.jp/eposcard | 問い合わせの電話は多少待つことがあるものの丁寧。海外からも繋がる 出典:https://minhyo.jp/eposcard |

PayPayカードは海外キャッシングにも即日対応

PayPayカードは、PayPay残高へのチャージやオンライン決済に強いクレジットカードで、キャッシング枠を利用すれば国内外のATMから現地通貨を引き出せるのが特徴です。

国内では提携ATMやネットキャッシングを通じて、最短即日で現金を用意できるため、急な出費にも対応しやすくなっています。

- 国内外のATMでキャッシング利用ができ、旅行や出張時の「もしも」に対応しやすい

- PayPay残高との連携が強く、普段のキャッシュレス支払いと一体で管理しやすい

- ネットキャッシングを利用すれば、ATMに行けない状況でも口座に即日入金できる

海外旅行時には現地ATMから通貨を引き出せるため、「現地で少しだけ現金が必要」という場面でも頼りになるカードです。

キャッシング金利は他社クレジットカードと同程度で、上限は年18.0%前後の水準となります。

PayPay残高との相性も良く、日常のキャッシュレス決済と「いざというときの現金」を一枚のカードで賄える点が魅力です。

PayPayをメインで使っていて、国内外問わず「少しだけ現金が必要になる」場面がありそうな人に向きやすいカードです。

| 利用限度額 | 最大50万円 |

|---|---|

| 実質年率 | 18.0%前後 |

| 無利息期間 | 無利息期間なし |

| 審査・融資目安 | 審査完了後、ネットキャッシングは原則即日入金 |

| 公式サイト | 公式サイト |

PayPayカードの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 貯まったポイントで税金払ってホクホクしてました。 出典:https://minhyo.jp/card-yahoo | 年会費も永年無料なので1枚持っていてもいいかもしれません。 出典:https://minhyo.jp/card-yahoo | ヤフーショッピングでお買い物すると、paypayやTポイントがすごくたまる! 出典:https://minhyo.jp/card-yahoo |

楽天カードはキャッシング枠があれば当日中に借入OK

楽天カードは年会費無料で人気のクレジットカードですが、キャッシング枠を設定しておけば最短当日中に現金を借りられる点も大きな特徴です。

ネットキャッシングを利用すれば、会員サイト「楽天e-NAVI」から申し込むだけで、自分の銀行口座に原則即日振り込まれます。

- 楽天e-NAVIからネットキャッシングを申し込めば、原則即日で口座に入金される

- 利用可能枠1万円~90万円の範囲で、少額から必要に応じて段階的に借りられる

- 楽天経済圏のショッピングと合わせて使えば、ポイントと現金をバランスよく活用できる

キャッシングの利用可能枠は1万円〜90万円で、年18.0%(一部条件で15.0%)の金利が適用されます。

海外旅行時には現地ATMから通貨を引き出せるため、クレジット決済と合わせて「予備の現金」を準備できるカードとしても便利です。

楽天市場などのショッピングでポイントを貯めながら、万一のときだけキャッシング機能を使うといった使い分けもしやすくなっています。

「楽天カードはすでに持っていて、どうしても足りないときだけ少し借りたい」という人に向いたキャッシング機能です。

| 利用限度額 | 1万円~90万円 |

|---|---|

| 実質年率 | 18.0%(一部条件で15.0%) |

| 無利息期間 | 基本なし |

| 審査・融資目安 | キャッシング枠設定後、ネットキャッシングは原則即日入金 |

| 公式サイト | 公式サイト |

楽天カードの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| 近くに大きな買い物施設がないため、だいたいAmazonか楽天を利用しています。楽天市場はポイント〇倍というキャンペーンやセールをよくやっているので、ちゃんと情報を見ていれば他のカードよりポイントを貯めやすいように思います。 出典:https://minhyo.jp/rakuten-card?page=15 | キャンペーンで8000ポイントプレゼントというCMに惹かれて始めました。凄いのが、他のクレジットカードと比べてポイントが貯まりやすいところです。ポイント管理やクレジットの引き落とし管理のアプリもすごく使いやすくて、本当にオススメです! 出典:https://minhyo.jp/rakuten-card?page=16 | 学生の頃から持っていますが非常に使い勝手がよく、私の生活に欠かせないカードの1枚です。特に、よく楽天市場や、楽天トラベルを利用する私には、ポイントの還元率も申し分なく、また、ポイントを使って支払いができるのも、大きな利点です。 出典:https://minhyo.jp/rakuten-card?page=16 |

セディナカードは平日15時までの申し込みで当日審査

セディナカードのキャッシングは、会員サイト「セディナビ」から24時間申し込みでき、平日15時ごろまでの申し込みなら当日中の審査・振込に間に合いやすい点が魅力です。

すでにセディナカードを持っていれば、新たにカードローンを契約しなくても、今のクレジットカードのキャッシング枠内で現金を用意できます。

- セディナビからインターネットキャッシングを申し込めて、条件次第で最短即時に口座へ振込される

- 平日15時ごろまでの申し込みなら当日中の審査・振込に間に合いやすく、急ぎの支払いにも対応しやすい

- 利用可能枠1万〜200万円(新規は上限50万円)で、少額からある程度まとまった金額まで柔軟に利用できる

平日の昼間であれば、審査完了後に最短即時で指定口座に振り込まれるケースもあり、「今日じゅうに口座へお金を用意したい」という場面で頼りになるサービスです。

インターネットキャッシングなら振込手数料がかからず、ATMに行く時間がなくてもスマホやパソコンだけで手続きが完結します。

利用可能枠は1万円〜200万円の範囲で、新規申込時のキャッシング上限は50万円までとされており、使いすぎを抑えながら利用しやすい設計です。

利息は実質年率18.0%以内で、返済方法は翌月1回払いかリボ払いから選べるため、自分の家計に合わせて返済ペースを調整しやすくなっています。

| 利用限度額 | 1万円~200万円(新規申込は上限50万円まで) |

|---|---|

| 実質年率 | 最大18.0% |

| 無利息期間 | 無利息期間なし |

| 審査・融資目安 | 審査は最短即日、インターネットキャッシングは条件により即時振込 |

| 公式サイト | 公式サイト |

セディナカードの口コミ・評判

| 口コミ1 | 口コミ2 | 口コミ3 |

|---|---|---|

| メールでの連絡は確認もしやすく、大変ありがたかったです。 出典:https://minhyo.jp/cedyna-card?page=2 | 『警察にすぐに届け出てもらえれば、不正使用があっても保障できる可能性が高い』といった説明があり、安心できました。 出典:https://minhyo.jp/cedyna-card?page=2 | 空港のラウンジも使えますし、旅行傷害保険もついているので、旅行好きの私には頼りになる一枚です。 出典:https://minhyo.jp/cedyna-card?page=2 |

キャッシングにおすすめの銀行カードローン

キャッシングにおすすめの銀行カードローンは、以下の通りです。

それぞれ解説します。

横浜銀行カードローンは最大1,000万円まで借入でき低金利で使える

- 最短即日審査で翌日には借入できる

- 年1.5%〜低金利で最大1,000万円まで借りられる

- 在籍確認が原則不要で職場への電話なし

横浜銀行カードローンは、最大1,000万円まで借入でき、年1.5%〜14.6%の幅広い金利帯で利用できます。

原則として勤務先への在籍確認電話がなく、プライバシーを守りながら申し込めます。

最短即日で審査結果が届き、翌日には借入できるため、急な資金ニーズにも対応できます。

神奈川・東京・群馬の一部エリアに居住または勤務している方は、ぜひ公式サイトから申し込んでみてください。

| 利用限度額 | 1000万円 |

|---|---|

| 実質年率 | 年1.5%〜14.6% |

| 無利息期間 | – |

| 審査・融資目安 | 最短即日審査・翌日借入可 |

| 公式サイト | 公式サイト |

楽天銀行カードローンは楽天会員ランクで審査優遇が受けられる

- 提携ATM手数料が無料で気軽に引き出せる

- 楽天会員ランクで審査優遇が受けられる

- 最低返済額が月2,000円と返済負担が少ない

楽天銀行カードローン(スーパーローン)は、最大800万円の利用限度額で、年1.9%〜14.5%の金利で借入できます。

楽天会員ランクに応じた審査優遇があり、楽天経済圏をよく利用している方であれば審査でも優遇を受けやすいです。

2026年4月30日まで申し込むとキャンペーン金利(年0.95%〜7.25%)が適用されるため、通常よりも大幅に利息を抑えられます。

提携ATMの利用手数料は無料で、最低返済額も月2,000円と毎月の負担を小さく抑えられます。

| 利用限度額 | 800万円 |

|---|---|

| 実質年率 | 年1.9%〜14.5% |

| 無利息期間 | – |

| 審査・融資目安 | 最短翌日審査回答 |

| 公式サイト | 公式サイト |

三菱UFJ銀行カードローンは口座不要で最短即日審査に対応

- 口座不要で最短即日審査に対応

- カードレス契約で年1.4%〜低金利借入が可能

- 最低返済額が月1,000円と全国銀行水準で最安クラス

三菱UFJ銀行カードローン(バンクイック)は、年1.4%〜14.6%の金利で最大800万円まで借入でき、三菱UFJ銀行の口座がなくても申し込めます。

保証会社にはアコムが設定されており、平日9〜21時・土日祝9〜17時の間に申し込めば最短即日で審査結果を受け取れます。

カードレス契約も選択できるため、周囲に知られにくい形で利用したい方にも安心です。

最低返済額は月1,000円からと低く設定されており、無理のない返済計画を立てられます。

| 利用限度額 | 500万円 |

|---|---|

| 実質年率 | 年1.4%〜14.6% |

| 無利息期間 | – |

| 審査・融資目安 | 最短即日審査回答(平日9〜21時・土日祝9〜17時) |

| 公式サイト | 公式サイト |

みずほ銀行カードローンは住宅ローン利用者なら金利が年0.5%引き下げ

- 住宅ローン利用者は年0.5%引き下げの金利優遇あり

- 口座保有者は最短当日回答でスピード審査

- キャッシュカードと一体化で財布がかさばらない

みずほ銀行カードローンは、利用限度額が最大800万円と大きく、キャッシュカードに融資機能が組み込まれているため、普段使いのカード1枚で借入・返済が完結します。

実質年率は年2.0%〜14.0%で、住宅ローンをみずほ銀行でご利用中の方は金利がさらに年0.5%引き下げられるため、長期利用でも利息負担を抑えやすいです。

担保・保証人・手数料・保証料はすべて不要で、みずほ銀行に口座をお持ちの方であれば審査回答が最短当日に得られます。

まずは公式サイトで条件を確認してみてください。

| 利用限度額 | 800万円 |

|---|---|

| 実質年率 | 年2.0%〜14.0%(住宅ローン利用者は年1.5%〜13.5%) |

| 無利息期間 | – |

| 審査・融資目安 | みずほ銀行口座保有者は最短当日回答 |

| 公式サイト | 公式サイト |

セブン銀行カードローンはWEB完結で在籍確認の電話なし

- 24時間ATM手数料無料でセブン銀行ATMを利用できる

- WEB完結で在籍確認が原則なし

- 新規申込で最大50万円まで最短翌日に借入できる

セブン銀行カードローンは、WEB完結・来店不要で申込みができ、原則として在籍確認の電話もかかってこないため、プライバシーを重視したい方に向いています。

全国のセブン銀行ATMを24時間365日手数料無料で利用できるため、急なキャッシングニーズにも対応しやすいです。

ただし、新規契約時の限度額は最大50万円で、即日融資には対応していないため、まとまった金額や当日中の借入を検討している方は注意が必要です。

審査は最短翌日に完了するため、急を要する場合は早めの申込みをおすすめします。

| 利用限度額 | 300万円 |

|---|---|

| 実質年率 | 年12.0%〜15.0% |

| 無利息期間 | – |

| 審査・融資目安 | 最短翌日借入可能 |

| 公式サイト | 公式サイト |

イオン銀行カードローンは年3.8%〜13.8%の低金利で借入可能

- パート/主婦も申込可で年3.8%〜変動金利が適用される

- 最短翌日審査で最短5日でカードが手元に届く

- 自動融資機能で残高不足を自動補充できる

イオン銀行カードローンは、実質年率が年3.8%〜13.8%と銀行カードローンのなかでも低水準の金利帯を持ち、高額利用ほど適用金利が低くなる仕組みです。

パートやアルバイト、自営業、専業主婦(夫)の方も申込めるため、雇用形態を問わず幅広い方がキャッシングに利用できます。

審査結果は最短翌日に通知され、カードは審査完了後最短5日で届くため、初めてのキャッシング利用でも手続きの見通しが立てやすいでしょう。

自動融資機能オプションも用意されているため、残高不足時のバックアップとして活用してみてください。

| 利用限度額 | 800万円 |

|---|---|

| 実質年率 | 年3.8%〜13.8%(変動金利) |

| 無利息期間 | – |

| 審査・融資目安 | 最短翌日審査結果通知・最短5日でカード到着 |

| 公式サイト | 公式サイト |

オリックス銀行カードローンは初回30日間の無利息サービスが使える

- 初回30日間無利息で借入コストをゼロにできる

- WEB完結で口座開設不要のまま申込から借入まで完結

- 最大800万円まで年1.7%〜の低金利で借りられる

銀行カードローンでは希少な初回30日間の無利息サービスが利用できるため、初めてキャッシングをする方にも向いています。

実質年率は年1.7%~14.8%で、利用限度額は最高800万円と幅広いニーズに対応しており、少額から大口まで柔軟に借入が可能です。

申込みから借入まで全てWEB完結で来店も口座開設も不要なので、スマートフォン1台で手続きを済ませましょう。

| 利用限度額 | 100,000円~8,000,000円 |

|---|---|

| 実質年率 | 年1.7%~14.8% |

| 無利息期間 | 初回契約日翌日から30日間(初回利用者のみ) |

| 審査・融資目安 | 最短数日(WEB完結) |

| 公式サイト | 公式サイト |

りそな銀行カードローンは上限金利が年13.9%と低く長期利用にも有利

- 住宅ローン利用者は年0.5%引き下げで最低年0.95%〜に

- 年1.45%〜業界最低水準クラスの変動金利が適用

- りそなクラブポイントが貯まりお得に利用できる

上限金利が年13.9%と低く抑えられており、長期利用でも利息の負担を軽減できます。

りそな所定の住宅ローンを利用中の方は金利がさらに年0.5%引き下げられ、最低年1.45%での借入が可能です。

また、利用残高に応じてりそなクラブポイントが貯まるため、キャッシュバックとして活用できる点も魅力の一つでしょう。

低金利でのキャッシングを重視する方に特に向いているカードローンなので、ぜひ検討してみてください。

| 利用限度額 | 800万円 |

|---|---|

| 実質年率 | 年1.45%~13.9%(変動金利) |

| 無利息期間 | – |

| 審査・融資目安 | 最短5日程度(アプリ申込) |

| 公式サイト | 公式サイト |

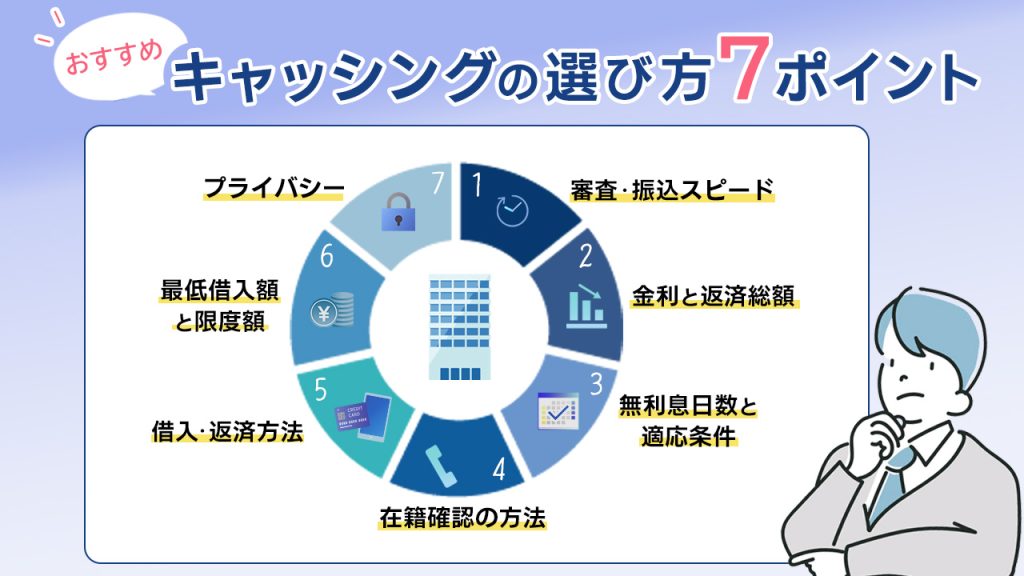

キャッシングの選び方7つのポイント

同じキャッシングでも、審査スピードや金利、無利息サービスなどの条件はサービスごとに大きく異なります。

数あるキャッシングの中から自分に合った「おすすめ」を選ぶために、最低限おさえておきたい7つのポイントを整理していきます。

今すぐ借りたいなら審査・振込スピードを確認する

急ぎでお金が必要な場合は、「最短何分で審査が完了し、いつ口座に振込まれるか」を必ず確認しましょう。

一般的に、大手消費者金融は審査スピードと当日融資に強いとされ、最短20〜30分程度で審査が完了し、そのまま当日中の振込に対応しているサービスもあります。

一方で、銀行カードローンは金利が低めな代わりに審査に時間がかかり、申し込みから実際の借入まで数日程度かかるケースが多いと案内されています。

当日中のキャッシングを狙うなら、次の点をチェックしてサービスを絞り込んでください。

- 申込から審査完了までの最短時間の目安

- 当日融資に対応している曜日・時間帯(例:平日◯時〜◯時まで)

- 振込先銀行による入金反映時間の違い

- アプリやWebで契約まで完結できるかどうか

「今日中に借りたい」のか「数日中でよい」のかによって、選ぶべきキャッシングは変わります。

時間に余裕がない場合は、スピード重視の消費者金融を軸に比較し、当日融資の条件を公式サイトで事前に確認してから申し込みましょう。

負担を抑えたいなら金利と返済総額を比較する

短期のつなぎ資金であっても、「実質年率」と返済総額を比較してからキャッシングを選ぶことが大切です。

金利が数%違うだけでも、借入期間が長くなるほど利息負担は大きく変わります。

少額・初回利用では、上限金利に近い数字が適用されるのが一般的で、たとえば実質年率18.0%で10万円を30日間借りた場合、利息はおおよそ1,500円前後になります。

金融庁や日本貸金業協会などのサイトでも、利息の計算方法やシミュレーションの考え方が解説されています。

- 上限金利(初回利用や少額借入では上限金利が適用されやすい)

- 返済方式(残高スライドリボ、元利均等返済など)による総返済額の違い

- 繰上返済や全額返済ができるか、手数料はかからないか

- ATM手数料や口座振替手数料の有無

金利だけでなく、返済期間と返済方法まで含めて比較することで、「結果的にどのサービスが一番安く済むか」が見えてきます。

すぐに完済できない可能性がある場合は、審査スピードよりも金利・総返済額を重視してキャッシングを選びましょう。

無利息期間の長さと適用条件は必ずチェックする

短期間で返済できる見込みがあるなら、「無利息期間サービス」の有無と条件を重視してキャッシングを選ぶと、利息を大きく抑えられます。

無利息期間とは、所定の日数のあいだ利息が0円になるサービスで、多くの消費者金融が初回利用者向けに提供しています。

ただし、無利息サービスには「契約日の翌日から◯日間」「初回の借入日の翌日から◯日間」など、適用開始日が異なるパターンがあるので注意が必要です。

- 無利息の日数だけでなく「いつから何に対して」無利息かを確認する

- 給料日など、完済予定日から逆算して申込・借入タイミングを決める

- 無利息期間終了後の金利(通常金利)も合わせて確認しておく

- 複数社を同時に申し込むより、1社の無利息サービスを集中的に活用する

短期のつなぎ資金であれば、「無利息期間の長さ × 自分の返済予定日」で比較するのがもっとも合理的です。

無利息期間を正しく理解しておけば、必要なときだけ上手にキャッシングを使いやすくなります。

バレずに借りたいなら在籍確認の方法を確認する

会社や家族にキャッシング利用を知られたくない人は、「在籍確認の方法」を事前に確認しておくことが重要です。

在籍確認とは、申込者が本当にその勤務先に在籍しているかを、金融機関が電話や書類で確認する審査プロセスです。

多くの消費者金融や銀行カードローンでは、原則として勤務先への電話で在籍確認を行いますが、担当者は金融機関名を名乗らず個人名でかけるのが一般的とされています。

そのため、通常はキャッシングの審査とは気づかれにくいものの、「会社にお金を借りていることがバレないか不安」という声は少なくありません。

近年は、勤務先への電話の代わりに「社会保険証や給与明細、源泉徴収票などの書類提出」で在籍確認を行うサービスも増えています。

事前に情報を集めて相談しておくことで、プライバシーに配慮した方法で契約を進められる可能性は高まります。

借入方法と返済方法についてもチェックしておく

キャッシングをストレスなく利用するには、「借入方法と返済方法の選択肢がどれだけあるか」も重要な比較ポイントです。

どれだけ条件の良いローンでも、使いたいタイミングで借り入れ・返済ができなければ、日常使いには向きません。

一般的な借入方法には、銀行口座への振込や提携ATMでの出金、クレジットカードのキャッシング枠を使ったATM利用、アプリからの即時振込などがあります。

一方、提携ATMが少ないキャッシングや銀行窓口での返済しかできないローンだと、仕事の合間にわざわざ銀行まで出向く必要があり、返済が面倒になりがちです。

- 自分がメインで使っている銀行口座への即時振込に対応しているか

- 近所や職場の近くに提携ATMがあるか、コンビニATMが利用できるか

- アプリで借入・返済・残高確認が完結するかどうか

- ATMや振込の手数料が無料になる条件があるか

「借りやすさ」と「返しやすさ」はセットで考える必要があります。

返済しやすいキャッシングを選んでおけば、こまめに繰上返済をして利息を減らすこともできるため、結果的に家計への負担を減らせます。

少額だけ借りたいなら最低借入額を確認する

1〜3万円程度の少額だけ借りたい場合は、「最低借入額」と「少額でも使いやすいか」を必ず確認してください。

サービスによっては、1回あたりの借入単位が1万円から、あるいは5,000円からなどと決められており、必要以上の金額を借りてしまうおそれがあります。

消費者金融のカードローンや一部のスマホローンでは、1,000円単位や1円単位での借入に対応しているものもあり、少額キャッシングに向いています。

逆に、クレジットカードのキャッシング枠は、ATMでの借入が「1万円単位のみ」というケースも多く、本当に必要な金額とのギャップが出やすい点に注意が必要です。

- 1回あたりの最低借入額と借入単位(1,000円単位、1万円単位など)

- 新規契約時の利用可能枠の目安(例:10万円〜など)

- 少額でも当日〜短期間での融資に対応しているかどうか

- 少額利用時のATM手数料や年会費の有無

「必要な分だけ借りて、短期間で返す」という使い方をするなら、少額に強いキャッシングサービスを選ぶことが、お金を借りすぎないための大切な防波堤になります。

スマホ完結・郵送物なしなどプライバシー性も確認する

家族と同居している人や、実家暮らしの人にとっては、「スマホだけで完結できるか」「郵送物やカードが届かないか」といったプライバシー面も、キャッシング選びの重要なポイントになります。

どれだけ条件が良くても、自宅にローン会社名入りの封筒が届いてしまうと、利用していることが知られてしまう可能性があるでしょう。

この場合、契約書類もオンラインで確認でき、カードレスで銀行口座への振込融資を受けられるため、自宅に郵送物が届かないようになっているのです。

- 申込〜契約〜借入までスマホ・PCで完結できるか

- カードレス契約(バーチャルカードやアプリ内カード)が選べるか

- 自宅への郵送物の有無、必要な場合は社名なし封筒かどうか

- 利用明細をWeb明細に切り替えられるか(紙の明細を止められるか)

プライバシー性の高いキャッシングを選んでおけば、家族や同居人に知られにくくなるだけでなく、書類の管理もスマホ内で完結します。

「バレないこと」を優先したい人は、金利や限度額だけでなく、スマホ完結・郵送物なしの条件もあわせて比較しておきましょう。

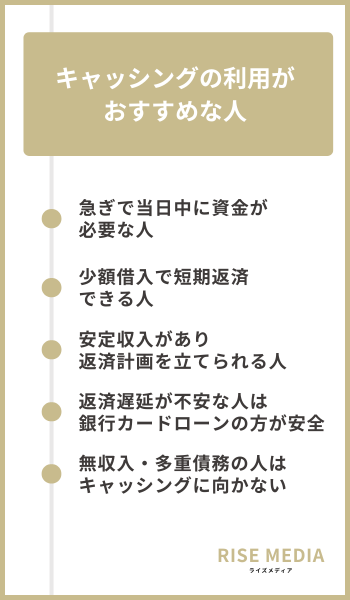

キャッシングの利用がおすすめな人

キャッシングは「誰でも気軽に使ってよいサービス」ではなく、向いている人とそうでない人がはっきり分かれています。

申込前に確認しておきたい適性を整理し、「キャッシングがおすすめなケース」と「キャッシング以外を検討すべきケース」の目安を解説します。

急ぎで当日中に資金が必要な人

大手消費者金融や一部のクレジットカードなら、商品や申込条件にもよりますが、最短20〜30分程度の審査で当日中に口座へ振込されるケースもあります。

ただし、スピード重視のキャッシングは、銀行ローンより実質年率が高めで、返済期間が長くなると利息負担が大きくなります。

そのため、あくまで「緊急時のつなぎ資金」と割り切り、次のポイントを必ず確認しましょう。

- 即日融資の締切時間(平日◯時までの申込・契約が条件など、各社の公式サイトで要確認)

- 振込先の銀行口座による入金反映時間の違い(提携先かどうか、モアタイムシステム対応かなど)

- 給料日や入金予定日までに完済できるかどうか

時間に追われていると冷静さを失いがちですが、契約前に「本当に今日中に借入が必要か」「他の方法はないか」をいったん立ち止まって考えることも大切です。

少額借入で短期返済できる人

1〜3万円程度の少額を1か月〜数か月以内に返済できる人は、キャッシングを比較的安全に利用しやすいタイプです。

借入額が小さく期間も短ければ、実質年率が高めでも利息総額は抑えやすくなるでしょう。

一方で少額キャッシングだからといってATMで何度も借り入れしてしまうと、合計の借入残高が膨らみやすくなってしまします。

「少額だから大丈夫」と油断せず、次のようなルールを決めておきましょう。

- 借入は「いくら足りないか」を計算し、必要最小限の金額にとどめる

- 無利息期間内、または2〜3回の返済で完済できるかを事前にシミュレーションする

- ATM手数料がかからない返済方法(口座振替やアプリ返済など)が用意されていれば優先する

安定収入があり返済計画を立てられる人

毎月の給与や事業収入など、継続的な収入があり、返済計画を自分で立てて管理できる人は、キャッシングを使いこなしやすいタイプです。

たとえば、毎月の手取りが25万円で、家賃・光熱費・食費などの固定費とクレジットカードの支払いを差し引いたあと、3万円ほど余裕がある人を考えてみましょう。

この場合、毎月1万円を返済に充てる前提で、3〜5か月で完済できる範囲に借入額を抑えれば、大きく生活が崩れる可能性は低くなると考えられます。

逆に、家計簿をつけておらず「毎月いくらなら返済に回せるか」が分からないままキャッシングを利用すると、気づかないうちに返済が家計を圧迫し、別のカードローンやクレジットカードで穴埋めする悪循環に陥りがちです。

- 毎月の手取り収入と、固定費・変動費の合計額

- 返済に充てても生活に支障が出ない金額(目安として手取りの1〜2割以内とされることが多い)

- ボーナスや臨時収入がある場合、その何割を繰上返済に回せるか

返済シミュレーションで「この金額なら◯回で完済できる」と具体的にイメージできてから申し込むことが、キャッシングをおすすめできる最低条件と言えます。

返済遅延が不安な人は銀行カードローンの方が安全

「返済が遅れてしまうかもしれない」「長期でじっくり返していきたい」と感じている人は、消費者金融のキャッシングよりも、実質年率が低めの銀行カードローンを検討した方が安全と考えられます。

銀行ローンは審査や融資スピードこそ遅めの傾向がありますが、その分、利息負担を抑えやすい特徴があります。

たとえば、同じ30万円を3年かけて返済する場合、実質年率14〜18%前後のキャッシングと10%以下の銀行カードローンでは、総返済額に数万円以上の差が出ることもあるのです。

長期返済が前提になるなら、1〜2%の金利差でも無視できません。

また、返済が遅れがちな人は、延滞による遅延損害金や、信用情報への悪影響も大きなリスクになります。

- 「今日中にどうしても必要」ではない資金なら、まず銀行カードローンの審査を検討する

- 借入期間が1年以上になりそうな場合は、実質年率の低さを優先して比較する

- 返済に不安があるなら、借入額そのものを減らすか、必要性を再確認する

時間に余裕があるときは、低金利の銀行ローンや、自治体・会社の貸付制度なども含めて、広く選択肢を検討しましょう。

無収入・多重債務の人はキャッシングに向かない

そもそも安定収入がないと、消費者金融や銀行の審査に通る可能性は低く、仮に借り入れできても返済がさらに苦しくなるおそれが高いと考えられます。

無収入・多重債務のケースでは、キャッシングの「おすすめサービス」を探すよりも、次のような根本的な対処を優先すべきです。

- 最寄りの消費生活センターや法テラス、弁護士・司法書士に債務整理の相談をする

- 自治体の生活福祉資金貸付制度など、公的な低金利・無利息ローンを確認する

- 家計の固定費の見直しや、一時的な支出削減策を検討する

キャッシングは、あくまで「返済のメドが立っている人」が、一時的な資金不足を補うための金融サービスです。

返済原資となる収入がない、あるいはすでに返済が限界に近い場合には、新たな借り入れを増やさず、早めに専門家へ相談した方が、結果的に負担を軽くできる可能性が高くなります。

なお、貸金業者からの借入には、貸金業法に基づく年収に応じた「総量規制(原則として年収の3分の1まで)」が適用されます。

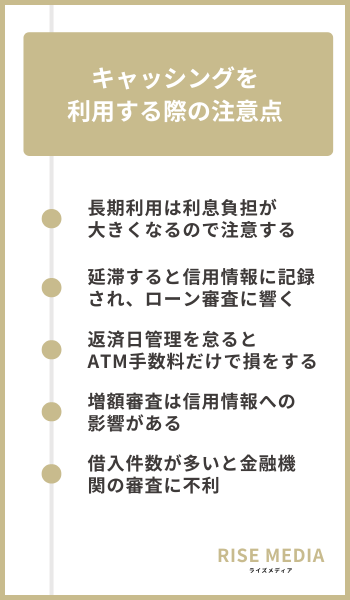

キャッシングを利用する際の注意点

キャッシングは「最短即日で借入できる」「少額から使える」便利な金融サービスですが、使い方を誤ると利息や信用情報の面で大きな負担になるおそれがあります。

このパートでは、とくに見落としがちな5つのポイントを整理し、「どうすれば安全に利用できるか」を具体的に解説します。

長期利用は利息負担が大きくなるので注意する

とくに消費者金融のカードローンは、銀行カードローンより実質年率が高めに設定されていることが多く、長期利用には向かないとされています。

例えば、実質年率15%前後のキャッシングで30万円を借り、毎月1万円だけ返済していくケースを考えてみましょう。

返済額のうち一定割合が利息に充てられるため、完済までに数年かかり、支払う利息が数万円〜十数万円に達する可能性もあります。

本来は「給料日までのつなぎ」のつもりだったのに、結果的に高い買い物になってしまうイメージです。

- 申し込み前に完済予定日と毎月の返済額を決めておく

- ボーナスや臨時収入があれば、繰上返済で元金を一気に減らす

- 予定より返済期間が長くなりそうなら、銀行カードローンなど比較的低金利なローンへの借り換えを検討する

利息を抑えるには、借入額を必要最小限にし、返済期間を意識的に短くすることを徹底しましょう。

延滞すると信用情報に記録され、ローン審査に響く

金額の大小にかかわらず、「約束の返済日を守れなかった」という事実そのものが評価を下げるポイントです。

一般的に、数日程度のうっかり忘れであっても、所定の猶予期間を過ぎると延滞として扱われ、遅延損害金が発生します。

自分の信用情報にどのような情報が登録されるのか気になる人は、指定信用情報機関であるCICの情報開示の案内も確認しておくと安心です。

- 返済方法は、できるだけ口座振替や自動引き落としを選び、払い忘れを防ぐ

- 返済日前後の残高不足を避けるため、給与振込口座と返済用口座を揃えておく

- 万が一返済が難しいと分かったら、返済日前に必ず金融機関へ相談する

1度ついた信用情報上のキズは、一定期間が経過するまで消えません。

延滞を防ぐことは、利息節約だけでなく、将来のローンを通りやすくしておくための自己防衛だと意識しておきましょう。

返済日管理を怠るとATM手数料だけで損をする

キャッシングの返済日管理が甘いと、「返済そのものはできているのに、ATM手数料だけでかなり負担が増えていた」という状態になりがちです。

とくにコンビニATMを頻繁に利用する場合、1回あたり数百円の手数料が積み重なり、気づけば利息と同じくらいの負担になることもあります。

また、「返済日を過ぎそうだから、とりあえず今日中に少額だけ入金しておこう」と、何度も小分けに返済するのも要注意です。

1回ごとの返済額が少ないと元金がなかなか減らず、結果として利息も手数料もダブルで増えてしまいます。

- 手数料無料の返済方法(口座振替、インターネット返済、提携ATMの無料時間帯など)を事前に確認する

- 返済は月1回〜2回にまとめ、1回あたりの返済額を多めに設定する

- スマホのカレンダーや家計簿アプリに返済日を登録し、リマインド通知を活用する

ATMに行く回数を減らし、手数料がかからない方法を選ぶだけでも、年間の総支払額は確実に変わります。

利息だけでなく、こうした細かなコストも含めてトータルで節約していきましょう。

増額審査は信用情報への影響がある

キャッシングの利用限度額を増やすための増額審査は、便利な反面、信用情報への照会が行われるというデメリットがあります。

そのため、「とりあえず限度額を上げておこう」という感覚で頻繁に申し込むのは避けた方が無難です。

増額申込を行うと、金融機関は改めて収入や他社借入状況を確認し、信用情報機関へ照会します。

審査申込の履歴が短期間に何度も残っていると、「資金繰りに困っているのではないか」「借り入れを増やし続けているのではないか」と判断されてしまいます。

- 増額は本当に必要なときだけ、返済計画を立てたうえで申し込む

- 短期間に複数社へ増額申込や新規申込をしない(審査履歴を増やさない)

- 借入額が増え続けているなら、増額よりも家計の見直しや債務整理の相談を優先する

増額審査は、うまく使えば一時的な資金ニーズに対応できる便利なサービスです。

一方で、信用情報への影響や借り過ぎリスクを伴う点も忘れないようにしましょう。

借入件数が多いと金融機関の審査に不利

キャッシングの借入件数が増えるほど、金融機関の審査では不利になりやすくなるとされています。

1社あたりの借入額が少なくても、複数のローンを掛け持ちしているという事実そのものが、返済能力に不安があるサインと見なされるためです。

たとえば、A社から10万円、B社から15万円、クレジットカードのキャッシング枠で5万円と、合計30万円の借入であっても、3社に分散していると「資金繰りのためにあちこちから借りている」と判断されがちです。

その状態で新たにカードローンやクレジットカードを申し込むと、「これ以上の借り入れは危険」と見なされ、審査落ちや少額の限度額しか付与されない結果になりかねません。

- 新規でキャッシングを利用する際は、原則として1〜2社に絞る

- すでに複数社から借り入れがある場合は、おまとめローンや銀行カードローンでの借り換えを検討する

- 今の借入状況を一覧にし、残高・実質年率・返済日を1枚の表やアプリで見える化する

借入件数を増やすほど、審査に不利になるだけでなく、自分自身での管理も難しくなります。

新しい会社から借りる前に、今ある借入をどう整理するかを考えることが、キャッシングと上手につき合ううえでの大きなポイントです。

【FAQ】キャッシングに関するよくある質問

キャッシングに関してよくある質問に回答します。

無職でもキャッシングを利用できる?

結論として、無職で安定した収入がまったくない場合、消費者金融やクレジットカードのキャッシング枠は原則として利用できません。

貸金業法では「返済能力の調査」が義務づけられており、毎月の返済原資となる収入が確認できなければ、審査で融資は難しいと判断されるためです。

一方で、「無職=申込不可」とは限らず、パートやアルバイト、派遣、年金受給、自営業の事業収入など、継続性のある収入があれば審査してもらえることもあります。

キャッシングは何社まで同時利用できる?

キャッシングを同時に利用できる社数に、法律上の明確な上限はありません。

「何社まで」と定めた条文があるわけではない点は押さえておきましょう。

ただし、実務的には2社程度までに抑えるのが無難で、3社以上から借り入れがあると新規審査ではかなり不利になるとされています。

キャッシングの利用が家族や会社にバレる原因は?

キャッシングの利用が家族や会社にバレる主な原因は、郵送物・電話連絡・通帳やカード明細・スマホ通知などの痕跡が残ることです。

逆に言えば、これらのポイントを意識しておけば、必要以上に不安になる必要はありません。

家族にバレやすいのは、自宅に届くカードや契約書類、利用明細などの郵送物で、会社にバレる原因として多いのは、在籍確認の電話です。

キャッシングの審査に落ちたらどれくらい期間を空けるべき?

キャッシングの審査に落ちた場合、同じような条件で立て続けに申し込みを続けるのは避けた方が無難です。

少なくとも数か月は期間を空けるイメージで考えておくとよいでしょう。

短期間に複数の金融機関へ申込を繰り返すと、信用情報に「申込履歴」が集中して残り、「資金繰りに困っている」と判断されて審査で不利になる可能性が高まります。

一般的に、申込情報は信用情報機関に一定期間保存されますが、国内の主要な信用情報機関では、申込情報の保存期間はおおむね6か月程度とされています。

まとめ:即日・無利息・少額など目的別に最適なキャッシングを選ぼう

ここまで、キャッシングサービスの特徴と、選び方・向き不向き・注意点・よくある質問を一通り整理してきました。

「自分はどのタイプのキャッシングを選ぶべきか」を目的別にもう一度確認し、具体的な次のアクションにつなげていきましょう。

キャッシングはあくまで一時的な資金繰りの手段です。

借入に頼りすぎず、日々の家計管理や収入アップの工夫と組み合わせながら、「必要なときだけ・計画的に利用する」というスタンスを忘れないようにしましょう。