審査が続けて通らなくても、希望額と申込内容を整えて申込み先を替えることで、借入できる場合があります。

※ここでいう独自審査とは、機械的な点数だけでなく、事情と返済計画の整合まで含めて判断する運用のことです。

ただし正規のローンでは返済能力の確認が前提であり、「審査なしで必ず借りられる」と断言する勧誘は前提から疑いましょう。

また貸金業者の借入は総量規制があり、借入残高が年収の3分の1を超える場合は新規借入ができなくなります。

この記事では、カードローンの比較方法、通らない原因、闇金回避、必要書類、ローン以外の代替策までを行動手順として整理します。

焦って申込みを重ねるほど不利になりやすいので、まず安全性と返済可能性を固める順番で進めてください。

審査がどこも通らないが貸してくれるカードローン会社はある?

審査が通らないときは、業者の種類で審査の見方と手続きが変わる点を覚えておきましょう。

例えば、銀行カードローンは金利が低めでも慎重な審査になりやすく、即日での入金は難しいのが現状です。

一方、消費者金融などの貸金業者は手続きは速いが、総量規制により借入上限が制限されます。

| 選択肢 | 審査の傾向 | 融資までの時間 | 注意点 |

|---|---|---|---|

| 銀行カードローン | 慎重になりやすい | 数日~ | 信用情報・属性を重視し、即日融資は難しい傾向 |

| 大手消費者金融(貸金業者) | 基準が明確でスピード重視 | 即日となる場合も | 総量規制の対象 |

| 中小消費者金融(貸金業者) | 個別事情を確認する場合がある | 当日~数日 | 書類や確認が増えることがある |

| 公的融資・貸付制度 | 生活状況に応じた審査 | 数日~数週間 | 資金使途や要件が限定される場合がある |

| 闇金(無登録業者) | 「審査なし」をうたうことが多い | 即時を強調 | 違法な高金利・取立て・個人情報悪用のリスク |

中小の貸金業者は事情を聞かれる場合がありますが、審査に通ることを保証する仕組みではない点は理解しておきましょう。

審査がどこも通らないが貸してくれるカードローン会社は存在する

審査落ちが続いても希望額と申込内容を整えて再申込することで、審査に通る場合があります。

ただし貸金業者は返済能力を審査し、年収の3分の1以内でも必ず借りられるわけではなく、信用情報や収入状況、他社借入残高が同時に重なるほど厳しくなります。

そのため再度申し込む際は、希望額の減額、申込内容の整合、必要書類の追加提出の3点から着手しましょう。

落ちた事実だけで終わらせず、原因を切り分けるほど次に選ぶ手段が現実的になります。

中小消費者金融なら独自審査で貸してくれる可能性がある

中小消費者金融は、申込者の状況を聞き取りで確認してくれることが多いため、転職直後や借入が複数ある場合でも検討余地が残りやすいです。

在籍確認や追加書類で時間が延びることもあるため、入金希望日から逆算して手続きを進めましょう。

審査落ち後は短期で申込みを連発せず、1社ずつ条件を確かめて相談することが大切です。

誰でも貸します!という業者は闇金なので絶対に利用しない

「誰でも貸します」などの極端に甘い広告は、無登録業者や偽サイトの典型例です。

無登録業者は違法な利息や取立て被害につながるため、連絡や申込み自体を避けるようにしましょう。

- 申込前に金融庁の登録貸金業者情報検索サービスで、商号と登録番号の一致を確認する

- 検索結果は更新時点の情報なため、怪しい際は登録先の財務局や都道府県にも確認する

不安が残る場合は、消費生活センターや警察などの公的窓口へ相談して詐欺被害に遭わない対策をとりましょう。

審査通過には現在の返済能力の証明がカギになる

審査は「返せる根拠が揃っているか」で見られるため、申込内容と書類の一致が重要です。

本人確認や収入確認書類の不備は確認回数を増やすため、提出前に住所や数字の整合を見直しましょう。

貸金業者の借入残高は総量規制の範囲に収め、希望額は必要最小限に整えるほど負担が減ります。

信用情報の確認はCICやJICCなどで行えるため、心当たりがある場合は開示して事実を確認します。

返済が苦しい状況では新規借入より、毎月の支出整理や専門家に相談することが重要です。

審査がどこも通らない人におすすめ|貸してくれる可能性があるローン会社15選

ここでは「候補整理の例」として事業者名を挙げ、申込前に確認すべき条件を一覧にまとめます。

| 会社名 | まず確認する項目 | 公式で確認したいこと | 相談のコツ |

|---|---|---|---|

| いつも | 金利・返済方式 | 必要書類と連絡方法 | 希望額を絞り根拠を説明 |

| アロー | 申込手順 | 本人確認の方法 | 不備をなくし受付時間も確認 |

| セントラル | 受付時間 | 即日条件の有無 | 入金希望日から逆算して申込 |

| フクホー | 必要書類 | 提出物の種類と量 | 事情は事実ベースで整理 |

| スカイオフィス | 審査手順 | 確認連絡の流れ | 連絡が取れる時間帯を用意 |

| ニチデン | 手続き条件 | 対応エリアと面談要否 | 収支メモを持ち相談 |

| キャレント | 商品種別 | 資金使途の要件 | 事業資料を揃えて申込 |

| キャッシングのフタバ | 借入状況 | 借入件数の扱い | 返済遅れがない根拠を提示 |

| レディースキャッシングのフタバ | 相談窓口 | 連絡手段の選択 | 連絡希望を早めに伝える |

| デイリーキャッシング | 担保の有無 | 担保条件とリスク | 契約書面で処分条件を確認 |

| ベルーナノーティス | 申込方式 | 同意や収入確認の要否 | 世帯収支の説明を準備 |

| ダイレクトワン | 相談方法 | 来店要否と営業時間 | 書類不足を当日で潰す |

| ライフティ | 特典有無 | 無利息等の適用条件 | 短期完済前提で試算 |

| エイワ | 手続き形態 | 来店の要否 | 説明の一貫性を保つ |

| セゾンファンデックス | 年齢要件 | 商品ごとの条件差 | 返済原資を明確にする |

特に金利、限度額、返済方式、必要書類、在籍確認の方法を軸にすると比較の迷いが減ります。

同時期の多重申込みは不利になりやすいので、候補は1社に絞ってから申し込むのがおすすめです。

いつも

出典:https://www.126.co.jp/

- 初回は最大60日利息0円で利息負担を軽くする

- 最短30分で審査、急ぎの相談にも対応しやすい

- セブンで契約書類出力し郵送物なしで契約できる

いつもは、スマホだけで申込みから借入まで進めやすく、来店やカード発行の手間を減らしたい人に向いているサービスです。

最短30分で審査を完了し、「今日中に振り込みまで進めたい」という場面で利用しやすいです。

初回契約なら最大60日間の利息0円が用意されているため、短期で完済できる見込みがある人ほどメリットを活かせます。

審査内容によっては希望に沿えない場合もあるため、申込み前に条件と必要書類を公式で確認しておくと、手続きがスムーズになります。

また、LINE公式アカウントや会員ログインから限度額の増額申込みにも進めるので、状況に応じて相談しやすい点も安心材料のひとつです。

\ 初めての契約なら最大60日間利息0円! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~20.0% |

| 借入限度額 | 最大500万円程度 |

| 融資スピード | 最短30分で審査(申込状況・書類提出による) |

| 借入方法 | 口座振込・Web完結・カードレス方式 |

| 無利息期間 | 最大60日間 |

| 公式サイト | 公式サイト |

アロー

出典:https://www.my-arrow.co.jp/

- アプリ提出で郵送物なしのWeb完結を狙いやすい

- 最短45分審査を掲げ振込までスピード重視

- 返済日は5日~月末から選べて家計に合わせやすい

アローは、申込みから借入までをできるだけオンラインで進めて、手続きの負担を抑えやすい消費者金融です。

アプリからの申込みで郵送物一切なしを案内しており、家族や同居人に知られたくない人にも配慮しやすい設計といえます。

審査は最短45分で完了するため、急ぎの資金繰りでもすぐに用意できます。

ただしアプリ利用は一次審査通過後など条件があるため、先にWebの新規申込みフォームから進める流れを把握しておくと安心です。

事前の簡易診断や返済シミュレーションも用意されているので、返済額のイメージを作ってから申し込むと無理のない計画が立てやすくなります。

\ 審査は最短45分で原則用途自由! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.95%~19.94% |

| 借入限度額 | 最大200万円程度 |

| 融資スピード | 最短45分(申込・審査状況による) |

| 借入方法 | 口座振込・Web申込・アプリ提出 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

アローの口コミ

「スマホアプリから簡単な操作で登録ができた事も良かったポイントです。」

出典: https://minhyo.jp/arrow

「担保と保証人が不必要なので、自分一人で全て登録をする事ができたので本当に良かったです。」

出典: https://minhyo.jp/arrow

「このお金で頑張って生活建て直してくださいねと言ってくださいました。」

出典: https://minhyo.jp/arrow

セントラル

出典:https://011330.jp/

- 自動契約機でカード発行しその場で借入に進める

- Cカードでセブン銀行ATMの借入・返済が可能

- 返済はATM・振込など複数ルートから選べる

セントラルは、カードローンを「生活圏のATMで使えるか」で選びたい人にとって、利便性の高い中小消費者金融です。

全国のセブン銀行ATMで利用できるCカードが用意されており、借入と返済をコンビニATMで完結しやすい点が特徴です。

また、自動契約機「セントラルくん」なら個室で手続きしてその場でカード発行まで進められるため、対面が苦手な人にも向いています。

「今日のうちに契約まで進めたい」場合は、自動契約機の営業時間や必要書類を先に確認してから動くと、ムダ足を減らせるでしょう。

担保・連帯保証人が不要な点も特徴で、まずは条件を整理しながら現実的な借入額で相談するのが堅実です。

\ 昭和48年創業の老舗消費者金融! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~18.0% |

| 借入限度額 | 1~300万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込み |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 公式サイト | 公式サイト |

フクホー

出典:https://fukufo.co.jp/

- 来店不要で全国から申込み、口座振込で受取れる

- チャット相談に対応し手続きの不安を解消しやすい

- 申込は24時間受付で都合の良い時間に入力できる

フクホーは、過去よりも「いまの返済計画」を重視して相談したい人にとって、利用しやすい正規の消費者金融です。

来店不要で全国対応と案内しており、住んでいる地域に関係なく申込みやすい点がメリットになります。

利息は利用日数分だけで、返済金額も自由に選べる方式があるため、短期返済のイメージがある人ほど調整しやすいでしょう。

なお、本人確認に加えて所得証明や住民票原本など必要書類が多い場合があるため、事前に準備しておくほど審査~契約が進めやすいです。

チャットで相談窓口も用意されているので、申込み前に不安点を確認しながら進めたい人にも適しています。

\ 利息は利用日数分だけだから安心! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~20.0% |

| 借入限度額 | 5万円~200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | 口座振込・Web申込み |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フクホーの口コミ

「申込日の翌日には自分の口座に融資金が入金されました」

出典: https://minhyo.jp/fukufo

「今回は全ての手続きがWebで完結とても助かりました」

出典: https://minhyo.jp/fukufo

「在籍確認なども こちらの要望に答えてくれ親切な対応でした」

出典: https://minhyo.jp/fukufo

スカイオフィス

出典:https://skyoffice.info/

- 審査状況により1万円~50万円の少額枠で相談可能

- 会社名を名乗らず個人名連絡でプライバシー配慮

- 返済が遅れそうな時は事前連絡で相談しやすい

スカイオフィスは「まずは少額で立て直したい」という人が、借りすぎを防ぎながら相談しやすい中小消費者金融です。

1万円~50万円の融資を基準としており、必要な金額を必要な分だけ借りる前提で返済計画を組めます。

返済は元利均等方式で、返済回数は最長60回まで設定できるため、毎月の負担を見積もりながら進められます。

必要書類(本人確認書類・収入証明など)を揃えたうえで申し込むと、手続きの行き違いを減らしやすいです。

極度額借入契約は行っていないため、契約内容や返済期日を確認しつつ、無理のない金額で相談するのが安心です。

\ 来店不要で最短30分融資! /

| 項目 | 内容 |

|---|---|

| キャッシング利率 | 15.0%~20.0% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ニチデン

出典:https://www.nichidensya.co.jp/

- 大阪・京都・兵庫中心で対面相談もできる地域密着

- 審査最短10分・14時まで申込で即日振込も視野

- 訪問貸付で指定場所へ届ける選択肢も用意できる

ニチデンは大阪・京都・兵庫を中心に展開する消費者金融で、地域密着の相談体制を重視したい人に最適です。

フリーローンは実質年率7.3%~17.52%と案内されており、金利の上限を把握しやすい点も比較しやすさにつながります。

また事業資金を検討する場合、事業者ローンで新規利用者限定の「最大100日間無利息サービス」も用意されています。

申込み前に「対象商品(フリーローン/事業者ローン)」と無利息の適用条件を確認しておくと、ミスマッチを防ぎやすいでしょう。

なお、ニチデンは収入がある人(会社員・自営業・パート・アルバイト・年金など)が対象とされているため、まずは現実的な希望額で相談すると進めやすいです。

\ 初めての方は100日間利息0! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~17.52% |

| 借入限度額 | 最大50万円 |

| 融資スピード | 最短即日(審査状況による) |

| 借入方法 | 店舗契約・Web申込・郵送対応 |

| 無利息期間 | 初回契約日から最大100日間 |

| 公式サイト | ニチデン公式サイト |

キャレントキャッシング

出典:https://ca-rent.jp/

- 24時間365日Web申込OKで資金繰り相談しやすい

- 法人専用ローンで事業資金の調達に活用しやすい

- 元金均等返済・最長120ヶ月で返済計画を立てやすい

キャレントキャッシングは個人向けカードローンではなく、法人向けのビジネスローンとして案内されているサービスです。

法人のみ(個人事業者は対象外)と明記されているため、事業資金の調達として検討する場合に候補になります。

インターネットから24時間365日申込み受付としており、忙しくてもタイミングを選ばずに相談しやすい点がメリットです。

個人目的で申し込むと対象外になりやすいので、法人の資金調達として必要書類を揃えてから進めるのが安心です。

上限や返済期間なども貸付条件に記載されているため、資金使途と返済計画をセットで比較すると判断しやすくなります。

\ 銀行にはない柔軟な対応で即日振込! /

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 7.8%~18.0% |

| 借入限度額 | 1万円~500万円(法人専用) |

| 融資スピード | 最短即日(事業内容・書類提出状況により異なる) |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

キャッシングのフタバ

出典:https://www.822828.jp/

- 初回30日利息0円で短期返済が有利

- 平日16時審査完了で当日振込を狙える

- 返済は最長6年72回で調整しやすい

キャッシングのフタバは、小額資金のニーズに合わせて借入額を調整したい人に向いている消費者金融です。

平日16時までの審査完了で即日振込が可能なため、急ぎの場面でも当日中に申込完了させればすぐに資金を用意できます。

さらに、はじめての利用なら契約日の翌日から30日間利息がかからないため、短期返済の見込みがある人ほど活かしやすいです。

そのため、即日性を重視する場合は「審査が終わる締切時間」と必要書類を先に確認し、提出不備を避けるとスムーズになります。

来店不要とされているので、手続きの負担を抑えつつ、無理のない借入額で計画を組みやすい点も魅力です。

\ 初めての利用なら30日間利息0! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

レディースキャッシングのフタバ

出典:https://www.futaba-cs.co.jp/

- 女性向けローン専用ページで安心

- 個人名連絡の方針でプライバシーにも配慮

- 即日振込も目指せると公式サイトにあり

レディースキャッシングのフタバは女性が相談しやすい設計を意識したローンサービスで、初めてでも不安を減らして進めたい人に向いています。

融資額は1万円~50万円となっているため、「借りすぎを避けたい」という人でも金額を絞って検討しやすいです。

返済は最長6年(2~72回)で、繰上返済もできるため、余裕がある月に元金を減らして利息を抑える工夫もしやすいでしょう。

女性向けローンでも審査は必ずあるため、収入状況と返済計画を整理してから申し込むと安心感が高まります。

「まず相談してから決めたい」という人は、公式の案内で申込み方法と必要書類を確認し、負担の少ない手段を選ぶのがおすすめです。

\ 昭和37年創業の信頼感と女性スタッフによる安心感! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

デイリーキャッシング

出典:https://www.daily-p.co.jp/

- フリーローンは最短30分審査を掲げている

- おまとめ50万~600万円で返済先を一本化

- 自由返済型もあり元金調整しやすい

デイリーキャッシングは、フリーローンだけでなくおまとめローンや不動産担保ローンなど複数の商品から選べる点が特徴です。

審査は最短30分を掲げており、急ぎの相談でも比較候補として検討しやすいでしょう。

フリーローンは1万円~300万円の条件が提示されているため、少額からやや大きめの資金ニーズまで幅を持って相談できます。

借入が複数社に分かれている人は、おまとめローンの条件(対象範囲・追加借入不可など)を確認してから選ぶと判断しやすくなります。

電話・Web・来店など申込み方法も用意されているので、連絡のしやすさで窓口を選べる点も使い勝手につながります。

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 8.5%~18.0% |

| 借入限度額 | 1万円~300万円(フリーローン) |

| 融資スピード | 最短30分審査・即日融資も可能 |

| 借入方法 | 振込・手渡し |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ベルーナノーティス

出典:https://www.b-loan.jp/

- 借入翌日から14日利息0円で使える

- 完済後も3ヶ月経過で無利息が再適用

- 提携ATM手数料0円で出し入れが楽

ベルーナノーティスは、急な出費をできるだけ利息負担を抑えて乗り切りたい人に向いているカードローンです。

借入日の翌日から14日間が無利息のため、契約後にすぐ借りなくても期間をムダにしにくい点が魅力です。

対象となるのは「初めての借入」だけでなく、完済後に一定期間を空けた再借入も含まれます。

完済してから一定期間を空けると再び無利息の対象になるため、「短期で借りて早めに返す」使い方がしやすいでしょう。

金利は限度額に応じて決まるため、申込み前に適用条件とあわせて確認しておくと安心して比較できます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 1万円~300万円 |

| 融資スピード | 最短即日※申込・契約条件による |

| 借入方法 | 振込・提携ATM |

| 無利息期間 | 借入の翌日から14日間 |

| 公式サイト | 公式サイト |

ベルーナノーティスの口コミ

「利用してみる価値はあると思います。」

出典: https://minhyo.jp/b-loan

「知名度が高く信頼できる」

出典: https://minhyo.jp/b-loan

「今のところ不便なところはありません。」

出典: https://minhyo.jp/b-loan

ダイレクトワン

出典:https://www.directone.co.jp/

- 初回Web契約は借入翌日から55日無利息

- 店頭なら審査後最短30分でカード発行できる

- 全国のコンビニATMで借入・返済できる

ダイレクトワンはスルガ銀行グループのカードローンで、申込み方法をWeb・電話・店頭から選べるのが特徴です。

商品概要では利用限度額は1万円~300万円、貸付利率は実質年率4.9%~18.0%となっています。

即日性を重視するなら、店頭窓口での申込(審査のうえ最短30分でカード発行)も選べるため、行ける距離に店舗があるか確認しておくと判断が早くなります。

必要書類の不足や申込み時間帯で当日対応が難しい場合もあるため、早めの手続きが安心につながるでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.9%~18.0% |

| 借入限度額 | 1万円~300万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 銀行振込・提携ATM・Web申込み |

| 無利息期間 | 初回借入翌日から55日間 |

| 公式サイト | 公式サイト |

ライフティ

出典:https://www.ryfety.com/

- 融資額1,000円~500万円と幅広い

- 期限限定無利息特約で35日分の利息免除

- 残高スライドリボ返済で月々を調整できる

ライフティは、まとまった資金まで見据えて相談したい人にも選択肢になりやすいカードローンです。

貸付利率は実質年率8.0%~20.0%と記載があり、金利を把握したうえで検討できます。

また会員規約では、当社が適当と認めた会員に限り、契約締結日の翌日等から35日間の借入利息を免除する「期間限定無利息特約」が定められています。

無利息の有無や開始日は条件で変わるため、申込み前にキャンペーン・特約の適用可否を公式規約と案内ページで照合しておくと安心です。

借入限度額の上限は規約上「元本極度額500万円」とされているため、希望額は無理のない範囲で現実的に設定すると通過の近道になります。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 8.0%~20.0% |

| 借入限度額 | 1,000円~500万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web完結 |

| 無利息期間 | 最大35日間 |

| 公式サイト | 公式サイト |

ライフティの口コミ

「ダメ元で申し込んでみたら、審査に通り、融資していただけることになりました。」

出典: https://minhyo.jp/ryfety?page=7

「対応も早く、スタッフの方も女性で丁寧でした。」

出典: https://minhyo.jp/ryfety/tags/shinsa

「書類の郵送とかも特になかったし、手続きもラクでライフティにしてよかった。」

出典: https://minhyo.jp/ryfety/tags/shinsa

エイワ

出典:https://www.eiwa.jp/

- 融資額1万~50万の少額に特化した設計

- 対面与信で借入理由や返済計画を確認してくれる

- インターネットからいつでも申込みできる

エイワは無人契約機ではなく「お会いしてのご融資」を掲げており、事情を説明しながら進めたい人に向く消費者金融です。

初回の融資額は1万円~50万円までとされているため、借りすぎを避けたい人でも計画を立てやすいでしょう。

金利は借入額で固定されており、10万円未満は年率19.9436%、10万円以上50万円までは年率17.9507%となっています。

来店・対面が前提になる分、必要書類や当日の流れを公式サイトで事前に確認し、説明できる資料を揃えておくとスムーズです。

返済は元利均等返済方式で回数や期間の目安も示されているため、毎月の負担が家計に収まる範囲かを先に試算しておくと安心できます。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 17.9507%~19.9436% |

| 借入限度額 | 1~50万円 |

| 融資スピード | 最短即日※条件により変動 |

| 借入方法 | 店舗来店・銀行振込・ATM出金 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

セゾンファンデックス

出典:https://www.fundex.co.jp/personal/free/

- 80歳まで申込可でシニアの資金にも合う

- 返済回数6~96回を相談して決められる

- 60歳以上は2ヶ月に1回返済も選べる

セゾンファンデックスは「かんたん安心フリーローン」を個人向けに提供しており、カードローン以外の借入手段も含めて検討したい人に向いています。

申込時20歳~80歳までで定期収入がある方が対象とされ、年齢条件が広い点が特徴です。

融資金額は10万円~300万円、融資利率は実質年率8.8%~17.4%と記載があり、返済期間・回数は6ヶ月~8年(6~96回)で相談のうえ設定されます。

カードローンは新規申込受付停止が案内されているため、現時点では「無担保フリーローン」で条件を見ながら相談しましょう。

返済日は毎月4日の口座引落しが基本なので、給料日との相性も含めて無理のない返済設計を組むのがおすすめです。

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 8.8%~17.4% |

| 借入限度額 | 10万円~300万円(フリーローン) |

| 融資スピード | 記載なし |

| 借入方法 | 振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

セゾンファンデックスの口コミ

「セゾンのATMは都内であれば様々なところにありとても便利です。」

出典: https://minhyo.jp/fundex

「まるでATMからお金をおろすような感じで簡単にキャッシングできました。」

出典: https://minhyo.jp/fundex

「増額の申込みして2日後には連絡がきたし」

出典: https://minhyo.jp/fundex

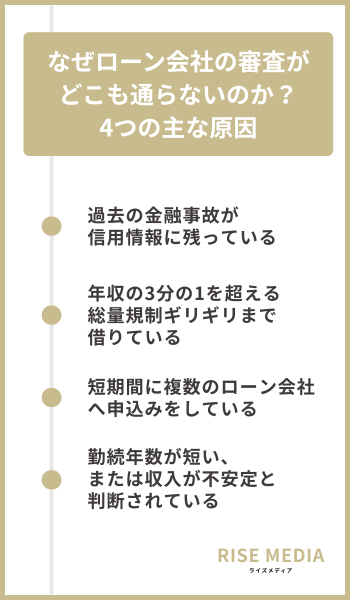

なぜローン会社の審査がどこも通らないのか?4つの主な原因

審査に通らない状態が続く背景には、信用情報と返済能力が原因になっていることが多いです。

中小の独自審査で見方が違う場合もありますが、延滞や借入残高、申込履歴など基本事項の確認は共通です。

原因を切り分けて対処すれば、むやみに申込みを重ねるより次の一手を選びやすくなります。

代表的な4つの原因と、自分で確認しやすいポイントを表にまとめました。

| 主な原因 | 審査で見られやすい点 | 自分で確認できること | 次に取り得る行動 |

|---|---|---|---|

| 延滞・債務整理などの記録 | 異動情報の有無、解消時期 | 信用情報の開示(CIC・JICC等) | 解消後の経過を待つ、家計を立て直す |

| 総量規制の上限に近い | 年収の3分の1との関係、借入内訳 | 借入残高と年収の整理、契約書 | 希望額を下げる、返済を進める |

| 短期の多重申込み | 申込件数・申込間隔 | 直近の申込状況の整理 | 申込先を絞り、期間を空ける |

| 勤続が短い/収入が不安定 | 毎月手取り、雇用形態、在籍確認 | 給与明細・源泉徴収票・確定申告書 | 書類を揃え、希望額を抑える |

なお審査理由は詳細に案内されないことが多いため、上の表をもとに当てはまるかどうかを確認するのもおすすめです。

過去の金融事故が信用情報に残っている

延滞や債務整理などの記録が残っていると、独自審査をうたう会社でも審査が厳しくなりやすいです。

信用情報はCICやJICC、全国銀行個人信用情報センター(KSC)などに登録され、審査時の確認対象になります。

登録期間は内容や機関で異なるため、正確な状況は開示確認して解消時期を把握しておきましょう。

なお、全国銀行個人信用情報センターは審査業務を行わず、審査理由も分からないと案内しています。

- 申込情報より先に、延滞の有無と解消時期を確認して、現状のリスクを把握する

- 覚えのない契約があれば、契約先へ照会し、誤登録や別人情報の可能性を切り分ける

- 内容が複雑な場合は、消費生活センターや弁護士等に開示結果を持参して相談する

心当たりがある場合は、開示結果の読み方を確認し、改善できる点と待つべき点を切り分けてください。

年収の3分の1を超える総量規制ギリギリまで借りている

そのため他社借入が多いと、延滞がなくても「これ以上は貸せない」と判断される可能性が高まります。

複数社借入では合計残高だけでなく、毎月返済額が家計を圧迫していないかも見られやすいです。

対策は希望額を最小限にすることと、返済を進めて枠を空けることを同時に行うのが基本です。

借換えを検討する場合も、返済負担が下がる根拠を試算し、説明できる形で相談してください。

短期間に複数のローン会社へ申込みをしている

短期間に申込みが集中すると、資金繰り不安と見なされやすく、審査上の印象が悪くなる場合があります。

申込履歴は信用情報として扱われるため、審査落ちが続くほど申込みを増やす行動は逆効果になりがち。

焦りが強いと希望額も膨らみやすいので、必要額の再計算と支出の見直しを先に行いましょう。

候補は1社に絞り、不足書類と条件を整えてから申込み、結果を見て次へ進む順番が安全です。

それでも不安が残る場合は、借入以外の資金化や公的支援を並行し、申込み依存を避けてください。

勤続年数が短い、または収入が不安定と判断されている

勤続が短かったり転職直後収入が月ごとに変動したりする場合は、返済能力が読みづらく不利になりがちです。

審査では年収だけでなく、毎月の手取りや雇用形態、在籍確認の可否など継続性の根拠も見られます。

会社員は給与明細や源泉徴収票、個人事業主なら確定申告書など、裏付け資料が揃うほど判断材料が増えます。

収入面に不安があるときほど希望額を抑え、返済期間と月々返済額を具体化して相談するのが現実的です。

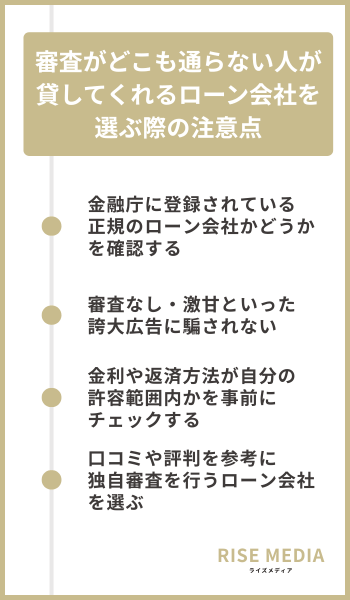

審査がどこも通らない人が貸してくれるローン会社を選ぶ際の注意点

審査が厳しい状況ほど、借りられるか以前に「正規業者か」「返済が破綻しないか」を優先して見極めましょう。

無登録業者の混在を避けるため、確認手順を決めて機械的にチェックすると判断ミスを減らせます。

以下の表は、申込前に押さえたい確認項目と危険なサインを整理したものです。

| 確認項目 | 確認方法 | 見るべきポイント | 危険なサイン |

|---|---|---|---|

| 正規業者か | 金融庁「登録貸金業者情報検索サービス」 | 商号・登録番号・所在地・電話番号の一致 | 検索に出ない/情報が一致しない |

| 広告の表現 | 公式サイト・SNS・広告文 | 実質年率、返済例、審査の前提の明記 | 「審査なし」「誰でもOK」「ブラック歓迎」 |

| 金利と総費用 | 商品概要・契約書面 | 実質年率、遅延損害金、手数料、返済総額 | 費用の説明がない |

| 返済方法 | 返済方式・返済日・入金手段 | 毎月返済額、返済日変更可否、振込手数料 | 返済方法が不明確 |

| 評判・相談先 | 口コミ、行政・業界団体の窓口 | 説明の丁寧さ、回答の一貫性 | 前払い要求、脅し、個人情報の過剰要求 |

金利は利息制限法の範囲内かを確認し、上限利率は元本に応じて年15~20%の範囲で定められています。

金融庁に登録されている正規のローン会社かどうかを確認する

金融庁に登録された貸金業者かを確認し、闇金や偽サイトを避けることが最もです。

一方で検索結果は更新時点の情報で、照会日現在の情報ではない点が注意事項として示されています。

検索に出ない業者は無登録業者の可能性もあるため、情報入力をせずに利用しないのが安全です。

もしも迷う場合は登録番号の窓口である財務局や都道府県へ確認し、最新情報で判断してください。

審査なし・激甘といった誇大広告に騙されない

「審査なし」「誰でもOK」をうたう広告は、正規業者として不自然なため利用しないでください。

無登録業者は被害が多いとして財務局も注意喚起しており、連絡しない判断が最も安全です。

LINEのみで完結、書類不要、前払い要求などが出た時点で、申込み情報を入力せず利用をやめておきましょう。

「在籍確認なし確定」などの断定表現を鵜呑みにせず、公式FAQで運用を確認してから判断します。

急いでいるときほど危険な条件に流れやすいので、必要額を絞って代替策も同時に検討するのがおすすめです。

金利や返済方法が自分の許容範囲内かを事前にチェックする

借りられても返済が続かなければ意味がないため、金利と返済条件を数字で確認することが大切です。

見るべきは実質年率だけでなく、遅延損害金や手数料、返済方式、毎月返済額の決まり方まで含めてチェックしましょう。

返済が長引くほど総支払額は増えるため、返済期間の上限と繰上返済の可否も合わせて確認します。

ATM手数料や振込手数料など細かなコストも積み上がるため、総費用で比較しておくと安心です。

口コミや評判を参考に独自審査を行うローン会社を選ぶ

独自審査をうたう会社を選ぶ際は、口コミを鵜呑みにせず、一次情報と合わせて判断することが重要です。

審査に通った人の体験談は人によって条件が違って再現しにくいので、見るべきなのは「説明が丁寧か」「条件がはっきり書かれているか」などの評価です。

比較サイトは広告目的の可能性もあるため、金融庁の登録情報と公式の契約条件を軸にチェックします。

信用情報機関は審査そのものを行っておらず、審査に通った・落ちた理由も分からないので、審査理由を決めつけず分かる範囲で整理することが大切です。

少しでも不安がある場合は申込みを急がず、公的支援や債務整理相談も含めて選択肢を広げましょう。

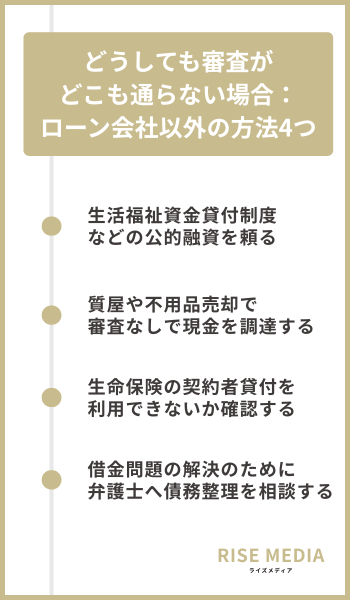

どうしても審査がどこも通らない場合:ローン会社以外の方法4つ

審査が通らないときは、借入以外の資金確保や返済負担そのものを下げる手段に切り替えるのが良いです。

公的制度は要件確認と書類準備に時間がかかりやすく、売却や質入れは即時性がある一方で資産が減ります。

返済が回らない局面では、借り増しより先に弁護士等へ相談して督促と返済の整理を優先することが大切です。

| 方法 | 信用情報の影響 | 資金化までの目安 | 主なメリット | 注意点 |

|---|---|---|---|---|

| 公的融資(生活福祉資金など) | 制度ごとに判断 | 数日~数週間 | 相談窓口がある | 要件・使途・必要書類が多い |

| 質屋(質入れ)・不用品売却 | 原則として不要 | 即日~数日 | 現金化しやすい | 売却は戻らない/質流れの可能性 |

| 生命保険の契約者貸付 | 契約条件による | 即日~数日 | 手続きが簡単な場合がある | 返済遅延で保障に影響する場合がある |

| 弁護士へ債務整理相談 | 借入ではなく整理手続き | 相談は即日~、解決は数か月~ | 返済の減額・停止を目指せる | 手続きにより信用情報へ影響が出る |

生活福祉資金貸付制度などの公的融資を頼る

生活の立て直しが目的なら、公的融資や貸付制度の要件確認を優先して借入の連鎖を止めましょう。

必要書類は多くなりやすいので、身分証や収入状況、滞納状況などをまとめて持参できるようにしておきましょう。

窓口で要件に合わないと言われた場合も、他制度や支援策の案内が受けられるため相談自体は有効です。

質屋や不用品売却で審査なしで現金を調達する

質入れは品物を担保に資金を受け取り、期限までに元金と質料を支払えば品物が戻る仕組みになっています。

返済できないと質流れで品物が戻らないため、期限とコストを理解したうえで必要額だけに絞ります。

売却は即時性が高い反面で資産が戻らないため、その場しのぎで手放す範囲を慎重に決めましょう。

相場は店ごとに差があるため、複数店の見積もりで比較し、納得してから手続きを進めるのが安全です。

生命保険の契約者貸付を利用できないか確認する

解約返戻金のある保険に加入している場合は、契約者貸付が使えるかを保険会社の案内で確認します。

返済が滞ると元利金が増え、返戻金の減少や保障への影響が出る場合があるため、すぐに返済するのが基本です。

緊急資金として使う場合でも、返済計画が立たない金額は借りない方が長期の損失を避けられるでしょう。

不明点は約款の該当箇所を示して確認し、口頭説明だけで判断しない姿勢がトラブル回避になります。

借金問題の解決のために弁護士へ債務整理を相談する

返済が回らない状態なら、融資額増やすより先に弁護士等へ相談するのがおすすめです。

任意整理・個人再生・自己破産などは効果と負担が異なります。

相談は早いほど選択肢が広がりやすく、支払停止の判断や債権者対応の整理もしやすくなるでしょう。

費用面が不安なら法テラス等の制度も含め、分割払いの可否や要件を窓口で確認して検討します。

結論を急がず、収支の再建と精神的負担の軽減を優先して、現実的に続く計画を選んでください。

審査がどこも通らないが貸してくれるローン会社に関するよくある質問

審査に落ち続けている場合でも、見直すポイントと選び方で結果が変わることはあります。

ここでは「貸してくれる可能性」「在籍確認」「土日祝対応」「多重申込み」の4点について、よくある質問を整理します。

審査がどこも通らない場合でも貸してくれるローン会社はある?

審査に通らない状態でも、中小消費者金融などで融資に至る可能性は残る場合があります。

ただし返済能力の確認がなくなるわけではないため、希望額と書類の整合を整えることが前提です。

収入確認の提出や他社借入の整理、延滞の解消など「現在の返済可能性」を示すほど審査の見え方が整います。

反対に審査なしを強調する業者は避け、金融庁の検索で登録確認をしてから申込みを進めましょう。

在籍確認なしで貸してくれるローン会社はある?

在籍確認が完全になしで借りられるケースは多くなく、何らかの方法で確認されるのが一般的です。

ただし電話連絡を避けたい理由がある場合は、給与明細など書類で代替できるかを事前に相談してください。

在籍確認を避けるために虚偽の勤務先を申告すると、審査落ちや契約上の問題につながるため避けましょう。

不安があるときは申込前に公式FAQや問い合わせで、在籍確認の方法と必要書類を確認してみてください。

土日祝日でも審査に対応してくれるローン会社はどこ?

土日祝に審査や融資まで進みやすいかは会社で差があるため、受付時間と実行時間を分けて確認することが大切です。

例えば申込みが24時間受付でも、審査回答や振込実行は営業時間内に限られる場合があります。

振込を希望する場合は、金融機関側の当日振込の締切で着金が変わるため、時間に余裕を見ておくと安心です。

もし当日中の現金が必要なら、ATMでの借入可否や契約機の営業時間など、振込以外の手段も確認しておきましょう。

申込みブラックの状態でも貸してくれるローン会社はある?

短期の多重申込みが疑われる状態では不利になりやすく、貸してくれる会社探しより整理が優先です。

まず申込件数と希望額を見直し、必要額の再計算と支出整理で、借入の緊急度を落とします。

次に信用情報を開示し、延滞の有無や登録内容のずれがないかを確認します。

それでも厳しい場合は借入に固執せず、公的支援や契約者貸付、債務整理相談へ切り替えましょう。

審査がどこも通らないが貸してくれるローン会社についてのまとめ

審査がどこも通らない状況でも、希望額と申込内容を整えることで中小の独自運用で借入できる可能性はあります。

ただし正規のローンに審査なしはなく、「誰でもOK」を強調する業者は無登録の疑いがあるため避けるのが無難です。

通過のカギは現在の返済能力を示すことで、収入確認と他社借入の整理、返済計画の具体化が有効です。

それでも難しい場合は公的制度や資産の現金化、契約者貸付、債務整理相談も含めて負担を増やさず解決できる方法を考えましょう。