現在進行形の長期延滞中は、登録貸金業者からも返済が難しく見えて新規融資は通りにくいのが実情です。

※本記事でいう長期延滞は、返済期日を長く過ぎた状態が続き、信用情報に支払遅れとして残り得る状況を指します。

長期延滞中の場合は、新たな融資よりも質入れや契約者貸付、社内制度、公的貸付がおすすめです。

また、過去に長期延滞があった場合だと、街金によっては融資可能になる場合もあります。

ここでは、延滞中か解消済みかでの審査見通し、融資の可能性があるおすすめの街金15選、相談前の準備、避けるべき相手の見分け方を整理します。

\ 2026年最新!消費者金融おすすめTOP3/

- 長期延滞が審査に与える影響

- 相談先候補として名前が挙がる街金15社の確認ポイント

- 可決率を上げる申込みの4つの要点

- 闇金・詐欺広告の具体的な危険サイン

長期延滞中に融資可能な優良街金は存在する?

長期延滞中に借入先を探すときは、延滞が現在進行形かどうかで審査の難易度が大きく変わります。

延滞が継続している場合は、信用情報に支払遅れとして記録され得るため、審査上の不利が積み重なりがちです。

一方で延滞が解消済みなら、収入や家計の状況しだいで相談が前に進む余地は残ります。

まずは状況別の見通しを表で押さえ、いま優先すべき行動を考えましょう。

長期延滞中は融資不可になりやすい

延滞が続く状態では、返済の優先順位が崩れていると見られやすく、登録業者でも否決になりやすいです。

異動情報の登録条件は機関や契約で異なりますが、一定期間の延滞が続くと重い遅延として扱われます。

カードローンだけでなく、端末代の分割など割賦の遅れも、信用情報の支払状況に影響する場合があるので注意しましょう。

新規借入で穴埋めをすると資金繰りが悪化しやすいので、まず延滞先へ分割や猶予を相談するのが現実的です。

過去の延滞解消後は審査に進める場合がある

延滞が解消していれば、過去に遅れがあっても申込み自体が直ちに不可能になるとは限りません。

ただし信用情報は契約終了後もしばらく保有されるため、申込み先の判断や申込み時期で結果が分かれます。

まずは希望額を少額に抑え、収入を示す書類を整えたうえで、相談先を絞って進めると説明が通りやすくなります。

街金で融資余地が生まれることがあるのはなぜか?

中小消費者金融は、数字だけでなく申込み理由や家計の事情も確認しながら判断する場合があります。

電話確認や面談で現状を聞いてくれる形だと、延滞解消後の立て直し状況を説明しやすくなります。

ただし総量規制などの法規制は共通で、原則として年収の3分の1を超える新規借入はできません。

事情を伝えるほど有利になるとは限らないため、事実と書類を揃えて淡々と説明するのがコツです。

長期延滞中に現金を作る方法は街金以外にもある

延滞が続いてお借り入れが難しい場合は、借入以外の資金確保の方法もあわせて検討しておくと行き詰まりにくくなります。

質入れや契約者貸付、社内制度、公的貸付などは、信用情報よりも制度の条件が重視されるため、延滞中でも利用できる可能性があります。

一方で「審査なし」「100%融資」やSNS融資は違法業者や詐欺につながりやすいため、正規の窓口で相談しつつ返済の話し合いも進めることが安心です。

長期延滞中に融資可能な優良街金一覧

ここではおすすめの街金15選を相談先候補として一覧化し、比較しやすい形にしています。

ただし登録の有無や取扱商品は更新されるため、名前だけで安全性や融資可否を判断しないことが大切です。

申込み前に金融庁の検索サービスで登録の一致を確認し、金利が上限金利の範囲かを必ず確認しましょう。

いつも

出典:https://www.126.co.jp/

- 在籍確認は原則電話なし、必要な場合も同意なしでしない

- 会員ページで24時間、必要額だけ振込依頼できる

- カード発行なし・郵送物なしを掲げ手続きがしやすい

いつもは在籍確認の電話を原則しない運用で、必要な場合も同意なしには実施しないと明記しています。

申込み時に自宅・勤務先への連絡は行わない方針なので、状況説明に集中して手続きを進めやすいでしょう。

カード発行なし・郵送物なしとされ、会員ページから365日24時間で必要額の振込依頼ができる点も便利です。

契約書類はコンビニのマルチプリンタで出力し、FAXまたはメール(PDF)で送付する流れが案内されています。

延滞が長いほど審査は厳しくなるため、同時申込みを避けて返済原資を短く整理して伝えるのが安全です。

\ 初めての契約なら最大60日間利息0円! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~20.0% |

| 借入限度額 | 最大500万円程度 |

| 融資スピード | 最短30分(申込み状況・書類提出による) |

| 借入方法 | 口座振込・Web完結・カードレス方式 |

| 無利息期間 | 最大60日間 |

| 公式サイト | 公式サイト |

アロー

出典:https://www.my-arrow.co.jp/

- 一次審査通過後にアプリで書類提出できる

- 最短45分審査を掲げ、結果連絡までが早い

- 原則として職場への連絡はなし

アローはネット受付のみの申込方法を採用しており、電話では受け付けない旨が明記されています。

電話申込みができない分、申込みフォームの記入ミスが致命傷になりやすいので、入力の整合性を最優先で確認しましょう。

商品案内ではフリープランが最大200万円まで、実質年率14.95%〜19.94%と示されており条件比較もしやすいです。

問い合わせは平日9:30〜18:00で、定期メンテナンス(AM5:00〜7:00)は一時利用できない点に注意しましょう。

長期延滞中は「なぜ必要か」「返済はどこから出すか」を一貫して説明し、希望額は最小限に絞るのが基本です。

\ 審査は最短45分で原則用途自由! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.95%~19.94% |

| 借入限度額 | 最大200万円程度 |

| 融資スピード | 最短45分(申込み・審査状況による) |

| 借入方法 | 口座振込・Web申込み・アプリ提出 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

アローの口コミ

「申込みから1時間後に契約できたのが、最初に驚いた点です。」

出典: https://minhyo.jp/arrow

「お金が必要になった時にはすぐに用意ができて良いです。」

出典: https://minhyo.jp/arrow

「家族や会社には知られたくないと伝えると、かなり柔軟に対応してくださいました。」

出典: https://minhyo.jp/arrow

セントラル

出典:https://011330.jp/

- 平日14時まで受付で当日振込が可能と案内

- Cカードでセブン銀行ATMから借入返済ができる

- 1万円から千円単位で必要額を調整しやすい

セントラルは平日14時までの申込みで即日振込が可能とされ、急ぎの資金でも段取りを組みやすいです。

はじめての契約なら「契約日の翌日から」最大30日間の金利0円が使えるため、短期返済ほど負担を抑えやすいでしょう。

1万円から千円単位で借入でき、ネット申込みは24時間365日受付なので、少額スタートで相談したい人にも合っています。

セントラルのCカードはセブン銀行ATMで借入・返済ができ、返済が遅れそうな場合は電話連絡を促す案内もあります。

長期延滞中は審査が通る保証がないため、返済日・返済手段・月々の返済額を先に決めてから申込みましょう。

\ 昭和48年創業の老舗消費者金融! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~18.0% |

| 借入限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込み |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 公式サイト | 公式サイト |

フクホー

出典:https://fukufo.co.jp/

- Web申込みは原則30分で仮審査結果の通知あり

- 電話・Web・チャットで24時間申込みできる

- 来店不要で口座引出しまで進められると案内

フクホーは利息がご利用日数分だけで、返済金額も自由に選べると案内されており計画を組み立てやすいです。

最短即日ご融資も可能とされますが、申込み時間帯によっては対応できない場合があるため、急ぐほど早めの申込みが安全です。

実質年率は7.30%〜18.00%で、貸付金額は5万円〜200万円の区分が示されています。

パソコン・スマホに加えてチャットからの申込みも案内され、来店不要で相談の入口を作りやすいでしょう。

延滞中は情報の食い違いがあるほど不利なので、借入理由・返済原資・他社状況を短く揃えて伝えます。

\ 利息は利用日数分だけだから安心! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~18.0% |

| 借入限度額 | 5万円〜200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | 口座振込・Web申込み |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フクホ―の口コミ

「審査がしっかりしていて、簡単に借り入れられない点が気に入りました。」

出典: https://minhyo.jp/fukufo

「きちっと要望に沿うように在籍確認をしてくれたので、大変満足しています。」

出典: https://minhyo.jp/fukufo

「書類はコンビニのコピー機から取り出すことができるので、便利だと思いました。」

出典: https://minhyo.jp/fukufo

スカイオフィス

出典:https://skyoffice.info/

- 9〜14時の申込みで即日審査が可能と案内

- 契約書類は送付→返送の流れで手順が分かりやすい

- 限度額は50万円までで借入が膨らみにくい

スカイオフィスは極度額借入契約を行わないと明記し、融資枠が膨らみにくい点が特徴です。

家族であっても会社名を名のらず、内容も話さないと案内しており、会社名を伏せたり個人名で連絡する配慮があります。

融資金額は1万円〜50万円、実質年率は15.0%〜20.0%で、条件を把握しやすいです。

返済は元利均等で最長5年・最長60回、必要書類は身分証と収入証書等とされており事前準備が重要になります。

長期延滞中は新規借入が難しいため、返済の見通しを示せる希望額に絞って無理のない返済プランを提示しましょう。

\ 来店不要で最短30分融資! /

| 項目 | 内容 |

|---|---|

| キャッシング利率 | 15.0%〜20.0% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ニチデン

出典:https://www.nichidensya.co.jp/

- 初回は最大100日利息0円を掲げ負担を抑えられる

- 審査最短10分、14時までなら即日振込も相談

- 訪問貸付も選べ、受け取り方法の幅を持てる

ニチデンは初めての方は100日間利息0円を掲げ、短期返済ほど利息負担を抑えやすいです。

午後2時までの申込みなら即日お振込みも可能とされるため、急ぎの資金でも段取りを組みやすいでしょう。

来店不要でスマホから申し込めるので、遠方でも手続きを進めやすいのがメリットになります。

訪問貸付(指定場所へのお届け)のサービスもおこなっているので、受け取り方法まで含めて相談しやすいです。

長期延滞中は新規借入が難しいため、返済原資と希望額を最小限にして説明を揃えておきましょう。

\ 初めての方は100日間利息0! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~17.52% |

| 借入限度額 | 最大50万円 |

| 融資スピード | 最短即日(審査状況による) |

| 借入方法 | 店舗契約・Web申込み・郵送対応 |

| 無利息期間 | 初回契約日から最大100日間 |

| 公式サイト | ニチデン公式サイト |

キャレント

出典:https://ca-rent.jp/

- 法人のみ対象、事業資金に使途を絞って相談できる

- 元金均等返済・最長120ヶ月で計画を組みやすい

- 平日14時まで手続完了で当日振込可能

キャレントは法人の事業資金専用で、生活費目的ではなく資金繰りの相談先として整理しやすいです。

平日14時までに手続き完了なら当日中の振込も可能とされ、急な仕入れでもスピードを狙えます。

利用限度額は1万円~500万円、金利は実質年率7.8%~18.0%と条件が明確に示されています。

返済は元金均等・最長120回で、振込返済と口座振替を選べるため資金繰りの見通しを作りやすいです。

延滞がある場合はなおさら、決算書と計画書の数字が一致するように整えてから申し込むのが安全です。

\ 銀行にはない柔軟な対応で即日振込! /

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 7.8%~18.0% |

| 借入限度額 | 1万円~500万円(法人専用) |

| 融資スピード | 最短即日(事業内容・書類提出状況により異なる) |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

キャッシングのフタバ

出典:https://www.822828.jp/

- 3問診断で借入可否の目安を先に整理できる

- 平日16時まで審査完了で即日振込が可能

- 初回30日無利息があり、短期の利息を抑えやすい

キャッシングのフタバは初回30日間無利息があり、短期で返せる人ほど利息を抑えやすい消費者金融です。

平日16時までに審査が完了すれば即日振込も可能とされ、急ぎの出費にも合わせやすいでしょう。

融資額は1万円〜50万円なので、延滞中は希望額を絞って「必要最小限」で相談しやすくなります。

無利息終了後の金利は実質年率14.959%〜17.950%が適用と案内されており、返済額の目安も立てやすいです。

延滞が残ると審査は厳しいため、申告内容の整合性と返済原資を短く説明できるよう準備しておきましょう。

\ 初めての利用なら30日間利息0! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込み・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

レディースキャッシングのフタバ

出典:https://www.futaba-cs.co.jp/

- 女性の利用者専用の窓口で相談しやすい

- 初回30日無利息で短期返済に向いている

- 平日16時まで審査完了で当日入金を狙える

レディースキャッシングのフタバは女性の利用者が多い会社として案内されており、相談しやすさを重視する方におすすめの消費者金融です。

平日16時までの審査完了で即日振込が可能とされ、急ぎの資金でも手続きを前に進めやすいです。

初めての方には30日間無利息の案内があり、短期返済の見込みがあるほど総返済を抑えやすいでしょう。

申込み後に確認連絡が入るケースもあるため、連絡が取れる時間帯を確保して手戻りを減らします。

長期延滞中は通過保証がないので、借入目的と返済計画を簡潔にまとめて説明できるようにしておくと安心です。

\ 昭和37年創業の信頼感と女性スタッフによる安心感! /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込み・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

ベルーナノーティス

出典:https://www.b-loan.jp/

- 借入翌日から14日無利息で短期利息を抑えられる

- 申込み対象は20〜80歳と幅広い

- 完済後は一定条件で無利息を再利用できる

ベルーナノーティスは借入日の翌日から14日間無利息で、契約だけでは消化されないのが嬉しいポイントです。

はじめての借入だけでなく完済後の再借入でも条件を満たせば何度でも無利息が使え、短期のつなぎに向きます。

金利は実質年率4.5%〜18.0%、利用限度額は300万円までと示され、条件を把握して比較しやすいです。

申込み対象は20〜80歳で、年齢条件に幅があるため家族の事情に合わせて検討しやすいでしょう。

長期延滞中は審査が厳しくなるため、希望額を抑えつつ返済原資を具体的に説明して申込みましょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 1万円~300万円 |

| 融資スピード | 最短即日※申込み・契約条件による |

| 借入方法 | 振込・提携ATM |

| 無利息期間 | 借入の翌日から14日間 |

| 公式サイト | 公式サイト |

ベルーナノーティスの口コミ

「申込みから承認まで驚くほどの速さでした」

出典: https://minhyo.jp/b-loan

「利用してみる価値はあると思います」

出典: https://minhyo.jp/b-loan

「今のところ不便なところはありません」

出典: https://minhyo.jp/b-loan

マイレディス

出典:https://011330.jp/myladys/

- 女性向け専用サービスで相談窓口が分かりやすい

- 振込まで最短30分の流れを公式が案内している

- 10万円以下は月4,000円〜の返済目安を作れる

マイレディスはセントラルの女性専用サービスで、女性スタッフが対応してくれるため相談の心理的負担を下げやすいです。

金利は実質年率4.80%〜18.00%、融資額は1〜100万円で、受付時間9:00〜21:00の専用ダイヤルで相談できるのも心強いでしょう。

満20歳以上70歳以下で安定収入があれば申込み対象となり、パート・アルバイトでも審査可能と案内されています。

返済は店頭・セントラルATM・銀行振込に対応し、利用10万円までの最低返済目安が4,000円からと示され計画を立てやすいです。

長期延滞中は審査が厳しくなるため、必要額を最小限に絞り、返済原資を短く説明できる状態で相談しましょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 年4.80%〜18.00% |

| 借入限度額 | 1〜100万円 |

| 融資スピード | 最短30分 |

| 借入方法 | 振込/自動契約機(セントラルくん)/店頭 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

プラン

出典:https://all-plan.co.jp/

- 毎月2,000円から返済でき月々負担を抑えられる

- スマホ申込みで来店不要、全国から相談できる

- 返済シミュレーションで支払イメージを事前に作れる

プランは大阪のネットキャッシングで、来店不要を掲げ、全国から申込みを進めやすい街金です。

カードローンの契約利率は実質年率12.00%〜20.00%で、利用10万円までの最小返済目安が2,000円と示され負担感を掴みやすいでしょう。

利用可能額は1万円〜50万円(最高300万円)と案内され、希望額を絞った小口スタートで相談しやすい設計です。

申込みは24時間入力でき、来店できない場合は郵送契約→口座振込の流れなので、当日の締切時間を意識して動くと安心です。

長期延滞中は本人確認・収入証明の提出が重要になるため、書類不備による差し戻しを先に潰しておきましょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 12.0%~20.0% |

| 借入限度額 | 10〜50万円(最高300万円) |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ライフティ

出典:https://www.ryfety.com/

- 1,000円から融資受付で小さく借り始められる

- 返済日は35日サイクルで資金繰りに合わせやすい

- 期日前なら随時返済でき、前倒し完済も狙える

ライフティは1,000円からの融資を受け付けており、必要額だけ借りて利息を抑えやすいのが特徴です。

貸付利率は実質年率8.0%〜20.0%で日割計算となり、35日ごと返済の例も示されており返済イメージを作りやすいでしょう。

返済方式は残高スライドの元利定額リボで、最終借入後最長10年・1〜120回と計画に幅を持たせられます。

借入はキャッシングカードでも可能で、ATM取引の明細は利用時発行のみと案内され、管理の導線を作りやすいです。

長期延滞中は新規借入が難しいため、希望額を小さくして返済原資を示して無理のない計画で相談しましょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 8.0%~20.0% |

| 借入限度額 | 1,000円〜500万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web完結 |

| 無利息期間 | 最大35日間 |

| 公式サイト | 公式サイト |

ライフティの口コミ

「本当に神かと思ったくらいです!」

出典: https://minhyo.jp/ryfety?sort=high

「親切丁寧な対応で助かりました」

出典: https://minhyo.jp/ryfety?sort=high

「手続きもラクでライフティにしてよかった」

出典: https://minhyo.jp/ryfety?sort=high

エイワ

出典:https://www.eiwa.jp/

- 担当者の個人名で連絡し、希望時間に合わせられる

- 対面契約が基本で、状況を直接説明しやすい

- 返済は10〜36回・最長3年と条件が明示されている

エイワは対面での確認を重視し、Web申込み→仮審査→担当者連絡→来店の流れで契約へ進みます。

貸付条件は融資額1万円〜50万円で、10万円未満19.9436%・10万円以上17.9507%の金利区分が明示されています。

返済は元利均等で10〜36回・最長3年となり、毎月の返済額を一定にして管理しやすい点がメリットです。

本人確認は顔写真付き身分証に加え住民票などもう1点が必要で、収入証明や印鑑(シャチハタ不可)も準備します。

長期延滞中は状況の説明が重要になるため、借入目的と返済原資を短く揃えて申告のブレを作らないようにしましょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 17.9507%〜19.9436% |

| 借入限度額 | 1〜50万円 |

| 融資スピード | 最短即日※条件により変動 |

| 借入方法 | 店舗来店・銀行振込・ATM出金 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

デイリーキャッシング

出典:https://www.daily-p.co.jp/

- 1万円から300万円まで相談でき、少額のつなぎ資金にも対応しやすい

- 最短30分審査・最短即日融資の案内があり、急ぎの出費にも備えられる

- 銀行振込による融資に対応し、全国から申込みを進めやすい

デイリーキャッシングのフリーローンは、急な出費や給料日前のつなぎ資金に使いやすく、1万円〜300万円まで幅広く相談できるサービスです。

実質年率は8.5%〜18.0%で、担保・保証人は原則不要と案内されています。

公式サイトでは最短30分で審査完了と案内されており、FAQでも最短で即日融資が可能な場合があるとされています。

急ぎで医療費や生活費が必要な場面でも、候補に入れやすい中小消費者金融です。

融資方法は銀行口座への振込にも対応しているため、全国どこからでも申込みやすく来店が難しい人でも進めやすいのが大きなメリットです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 8.5%~18.0% |

| 借入限度額 | 1万円~300万円(フリーローン) |

| 融資スピード | 最短30分審査・即日融資も可能 |

| 借入方法 | 振込・手渡し |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

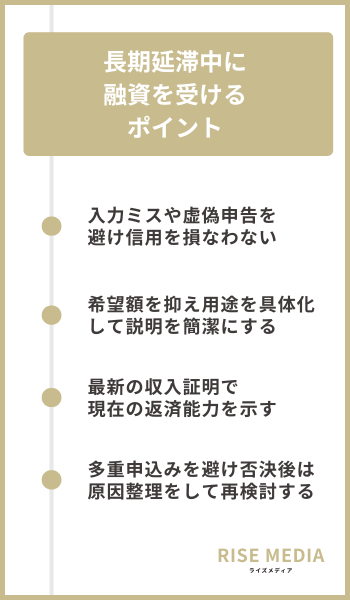

長期延滞中に融資を受けるポイント

長期延滞が絡む申込みでは、信用情報だけでなく申告の正確性と返済能力の説明力が重点的に見られます。

可決を保証する方法はないため、失点を減らす準備として次の4点を整えるのが現実的です。

入力ミスや虚偽申告を避け信用を損なわない

申込み情報は一部のズレでも「整合性が弱い」と見られやすいため、入力ミスを潰すだけで失点を減らせます。

年収や勤続を実態より盛ると、収入資料と矛盾して説明が崩れてしまうため、正確な数字でそろえるようにしましょう。

入力前に必要情報をメモにしておき画面に写すだけにすると、ブレが出にくくなります。

希望額を抑え用途を具体化して説明を簡潔にする

長期延滞が絡む局面では、希望額を小さくするほど貸し倒れリスクが下がり、確認事項が少なくなる傾向があります。

街金でも返済能力の範囲内での貸付が前提なので、総量規制の上限に近いほど慎重に見られやすくなります。

少額でも通過が保証されるわけではないため、用途を家賃や通院費などに絞り必要性を短く説明します。

まず最小限で相談し、返済実績を積む発想に切り替えると無理が出にくくなるでしょう。

最新の収入証明で現在の返済能力を示す

過去に延滞があったとしても、現在は収入が安定していて返済に回せる金額を示せれば、審査の土台に乗る余地はあります。

そのため、現在の返済能力を説明できるように、収入資料はできるだけ最新のものを揃えておくことが大切です。

給与明細・源泉徴収票・確定申告書など、何を求められるかは商品内容や希望額によって変わるため、申込み前に必要書類を確認しておきましょう。

また、申告内容と提出書類の数字や勤務先情報にズレがあると、確認事項が増えて審査が長引きやすいため、提出前に内容を見直すことも大切です。

多重申込みを避け否決後は原因整理をして再検討する

短期間の多重申込みは資金繰りのひっ迫を疑われやすく、長期延滞が絡むほど不安要素が積み上がってしまいます。

CICでは申込み情報が照会日から6か月残るため、連続申込みは避けて候補を絞るほうが安全です。

否決だった場合は希望額や書類不足など原因を一度考えて、同じ失点を踏まない準備を優先しましょう。

同時に延滞先への返済相談や公的支援の確認も進めると、借入依存を避けやすくなります。

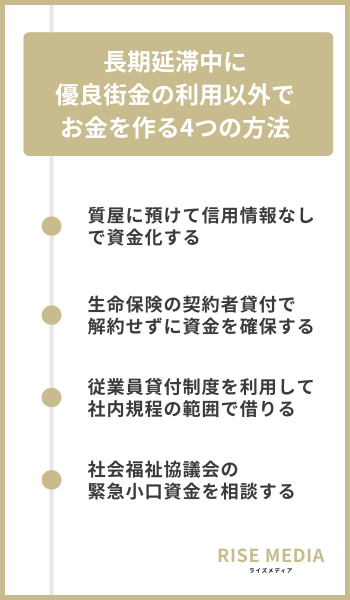

長期延滞中に優良街金の利用以外でお金を作る4つの方法

長期延滞中で街金の審査が厳しい場合でも、借入以外で現金を用意する方法はいくつかあります。

質入れや契約者貸付、社内制度、公的貸付は、信用情報の照会より担保や制度要件を重視する場合があるので候補のひとつとなるでしょう。

ただし手数料や利息、失効リスクなどのコストがあるため、「結局返せない」とならないように先に確認が必要です。

質屋に預けて信用情報なしで資金化する

質屋は品物を担保にしてお金を借りる仕組みのため、カードローンのような信用情報の照会は必要ありません。

手続きは、品物の持ち込み→査定→本人確認→契約という流れで進むことが多く、急ぎで現金が必要なときに検討しやすい方法です。

ただし、期限までに元金と質料を支払えないと品物が戻らなくなるため、返済の見通しが立つ範囲で使うことが前提になります。

スマホなどの品物は、端末代の残債がある場合や利用制限の状態によっては断られることもあるため、事前に所有状況や状態を確認しておきましょう。

査定額は店舗ごとに差が出ることもあるので、時間に余裕があれば複数店を比較し、条件と受取額を見て判断すると安心です。

生命保険の契約者貸付で解約せずに資金を確保する

契約者貸付は解約返戻金を担保に借りる制度で、延滞中でも条件が合えば検討できる場合があります。

対象は返戻金がある契約が中心で、掛け捨て型などは利用できないことがあるため、契約内容の確認を先に行いましょう。

借入中は利息が付き、返済が進まないと保障が減ったり失効したりするため、短期のつなぎとして使うのが無難です。

手続きは保険会社で異なるので、入金までの日数と返済方法を同時に確認しておくと安心です。

従業員貸付制度を利用して社内規程の範囲で借りる

勤務先に従業員貸付制度がある場合は、街金などの外部ローンに頼らず、社内規程の範囲で資金を確保できる可能性があります。

給与天引きで返済できる仕組みは返し忘れを防ぎやすく管理面の利点になります。

また、制度によっては退職時に残額を一括精算するルールがあるため、契約条件をよく読んで無理のない額のみ利用することが重要です。

外部ローンより条件が良い場合もあるので、利用できる制度があるかどうかを最初に確認しておくと、選択肢を広げやすくなります。

社会福祉協議会の緊急小口資金を相談する

生活費が立ち行かない場合は、社会福祉協議会が窓口の生活福祉資金貸付制度を検討する余地があります。

また条件により上限が20万円になる取扱いもあるため、該当可否は社協で個別に確認すると確実です。

即日入金が約束される制度ではないので、支払いが迫るときほど早めに窓口へ連絡して手順を確認しましょう。

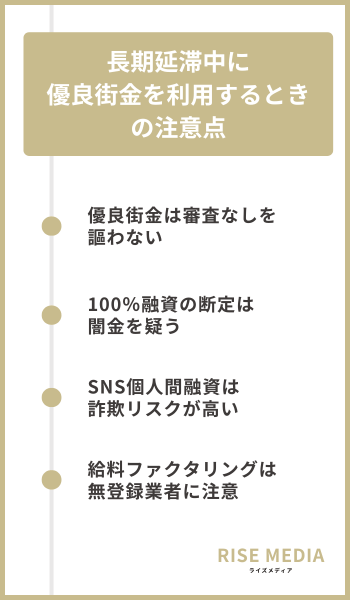

長期延滞中に優良街金を利用するときの注意点

長期延滞中は資金繰りが切迫しやすく、「審査なし」「誰でも即日」の言葉に引き寄せられないように注意が必要です。

正規の貸金業者は返済能力の確認が求められるため、審査なしを強調する相手は不自然だと考えましょう。

登録番号や金利表示、契約書面の交付など、最低限の確認だけでも被害リスクは大きく下げられます。

優良街金は審査なしを謳わない

正規の貸金業者は返済能力の確認が求められるため、審査なしを前面に出す広告は一般的にはありません。

通常は本人確認書類や収入資料、在籍確認などが案内されるので、案内の有無で温度感を見ましょう。

契約書を出さない、連絡手段が携帯番号だけなどの相手に対しては、まず登録確認を優先して距離を取るのが安全です。

金利が年率ではなく「1割」など曖昧なら、条件確認ができないため利用を止めましょう。

100%融資の断定は闇金を疑う

「100%融資」「確実」などの断定表現は、通常の審査の流れと矛盾しやすいため、闇金を疑って距離を置くのが安全です。

また、上限金利を無視した条件や、日割り・週払い型で負担を大きく見えにくくする設計が紛れていることもあるため、返済総額まで確認してください。

保証金・保険料・手数料などの名目で先に振り込みを求める手口は詐欺の典型例なので、送金指示が出た時点でやり取りを中止します。

被害の可能性がある場合は支払いを続けず、警察・消費生活センター・弁護士などの相談先に早めにつないで対応を進めましょう。

SNS個人間融資は詐欺リスクが高い

SNSの個人間融資は実体が確認できない相手との取引になりやすく、トラブルの確率が高い点が問題です。

「保証金を払えば融資する」と送金を促し、そのまま連絡を絶つ保証金詐欺は典型的なパターンです。

身分証画像や住所を渡すと脅迫材料にされるおそれがあるため、個人情報を渡さないことが大切です。

DMで急かす、手続きがLINEだけ、契約書がない相手には応じないのが無難です。

給料ファクタリングは無登録業者に注意

給料ファクタリングは、金融庁が「業として行う場合は貸金業に該当する」と示しているため、安易に利用せず内容を慎重に確認する必要があります。

貸金業の登録を受けていない相手による勧誘は無登録営業にあたる可能性があるため、登録の確認ができない相手とは取引しないのが安全です。

手数料負担が重いほど手元に残るお金が少なくなり、目先の資金繰りはできても生活状況がかえって悪化しやすい点に注意が必要です。

急ぎのときでも、公的窓口への相談や支払先への返済相談を先に進め、負担の重い資金化手段に寄りすぎない判断を意識しましょう。

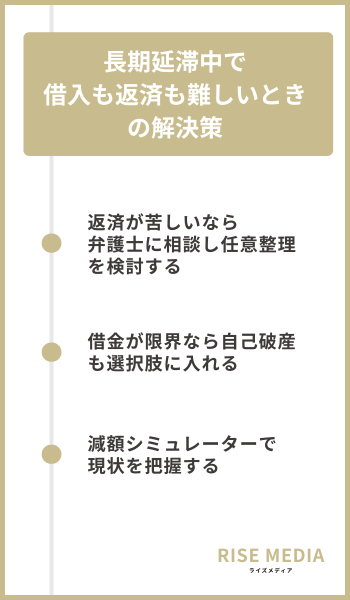

長期延滞中で借入も返済も難しいときの解決策

長期延滞中で借入が難しいなら、借りて埋めるより返済条件の見直しや債務整理へ切り替えるのが現実的です。

債務整理は弁護士・司法書士を通じて返済負担を調整し、生活再建を優先するための手続きの総称です。

状況により最適解が変わるため、家計と債務の全体像を先に整理し、選択肢を比較して判断しましょう。

返済が苦しいなら弁護士に相談し任意整理を検討する

返済を続ける意思はあるものの、利息負担が重くて滞納が続いてしまう場合は、任意整理によって返済条件の見直しを検討するのもひとつです。

受任通知後は督促の窓口が整理され、請求対応の負担が軽くなることもあるため、生活費を確保しながら立て直しを進めやすくなるでしょう。

ただし、信用情報に影響が出る可能性や費用がかかる場合もあるため、そのあたりも含めて事前の確認が必要です。

借金が限界なら自己破産も選択肢に入れる

返済原資が足りず完済の見通しが立たない場合は、自己破産で支払義務を整理する選択肢が現実的です。

自己破産は裁判所の手続きで、免責が許可されれば原則として借金の支払義務が免除されます。

一方で税金や養育費など免責されない債務があり、一定以上の財産は処分対象になる点に注意が必要です。

仕事や家族への影響も含め、弁護士に相談しつつデメリットまで具体化してから判断しましょう。

減額シミュレーターで現状を把握する

相談の前段階として、借金減額シミュレーターなどを使い、どの手続きが自分に合っているか大まかに把握して整理する方法があります。

ただし、結果は入力情報をもとにした目安であり、任意整理・個人再生・自己破産の可否や減額幅を確定するものではありません。

あわせて、信用情報の開示結果や契約書面を手元にそろえておくと、実際の面談時に状況説明がしやすくなり、判断も進みやすくなります。

長期延滞中でも融資可能な優良街金に関するよくある質問

「長期延滞中に借りられるか」を考えるときは、まず延滞が審査でどう扱われるかを整理することが重要です。

正規の街金でも返済能力の確認は行われるため、延滞が現在進行形かどうかで難易度が大きく変わります。

ここでは、長期延滞中の方が抱きやすい疑問を整理しながら、ひとつずつ分かりやすくお答えしていきます。

長期延滞中でも融資可能な街金は本当にある?

現在進行形の長期延滞中に「審査なしで融資する優良街金」を探す発想は、結論として危険だと考えましょう。

正規の貸金業者は返済能力の確認が求められるため、延滞中の状態は審査で大きなマイナスになりやすいです。

実務では信用情報で延滞の登録が確認できると、返済原資があっても否決になるケースが出やすくなります。

まずは延滞先との交渉と家計の立て直しを優先し、借入は焦って増やさない判断が重要です。

長期延滞解消後なら街金で融資可能になる?

延滞が解消しているなら、過去に遅れがあっても街金で審査対象になる可能性は残ります。

ただし信用情報は契約終了後もしばらく保有されるため、解消直後にすぐ通ると決めつけないほうが安全です。

判断材料は「今の収入」「他社借入の総額」「直近の返済実績」になりやすいので、現状の説明を整えます。

申込み前に信用情報を開示し、どの情報が残っているかを把握すると判断がぶれにくくなります。

Yahoo!知恵袋の「延滞中でも借りられた」は本当?

投稿者が指す長期延滞が短期の遅れだったり、すでに解消済みだったりするなど、定義が揺れていることがあります。

また業者名が伏せられていたり審査なしをうたう内容が混じる場合は、闇金や詐欺の可能性も否定できません。

確認するなら金融庁の登録検索で一致を取り、条件は公式情報と契約書面で照合するのが無難です。

携帯端末代の滞納があっても街金で借りられる?

端末代の分割(割賦)を滞納している場合、街金の審査では不利になり、融資が難しくなることがあります。

割賦契約の支払状況は信用情報に登録される場合があるため、延滞が続くと重い遅延として扱われます。

一方で回線料金の未払いは信用情報より社内与信に影響するなど、契約内訳で扱いが分かれることがあります。

不明なときは信用情報の開示と請求内訳を照合し、まず滞納を解消するのが現実的です。

10万円以下なら長期延滞中でも通る?

希望額が少額でも、現在進行形の長期延滞中であれば、審査通過が保証されるわけではありません。

少額は返済負担が軽く見える反面、延滞中という事実は返済意思と能力の評価を下げやすい要素です。

街金でも総量規制や返済能力の確認があるため、収入資料や他社借入の状況しだいで否決は起こり得ます。

延滞中で街金も難しいときはどうする?

街金でも難しいときは、借入で埋めるより「延滞の解消」と「生活を守る資金確保」を分けて考えるのが有効です。

具体策として、質入れや契約者貸付、従業員貸付、社協の制度など、借入以外の手段を並行して検討します。

返済そのものが回らない局面では、弁護士・司法書士に相談し、債務整理で出口を作る方法があります。

「審査なし」「100%融資」「SNS個人間融資」は被害リスクが高いため、手を出さない判断が重要です。

まとめ:長期延滞中でも融資可能な優良街金はある!

長期延滞中に街金を探している場合、現在進行形の延滞があるうちは、登録貸金業者でも審査に通りにくいのが基本です。

延滞を解消できているなら相談の余地はあるため、信用情報を開示して状況を確認し、必要書類と説明内容を整えてから動くのが安全です。

申込みでは、入力ミスをなくす・希望額を抑える・最新の収入資料を用意する・短期の多重申込みを避ける、といった失点対策が重要になります。

それでも借入が難しい場面では、質入れ・契約者貸付・従業員貸付・社会福祉協議会の制度などを使って、まず生活費を守る方法を検討できます。

一方で、「審査なし」の広告やSNS融資、給料ファクタリングなどは危険性が高いため、登録の有無と公式情報の照合を最優先にしましょう。