「おすすめの住宅ローンはどれ?」

「住宅ローンの金利タイプって何?」

など住宅ローンを選ぶ際に悩む方も少なくありません。

住宅ローンには金利タイプ・返済方法・借入先などの違いがあり、何を重視するかによっておすすめの住宅ローンは変わります。

特に金利タイプは、わずかな金利差で支払総額が数百万円近く変わるケースもあるため、それぞれのメリット・デメリットを理解したうえで選ぶことが重要です。

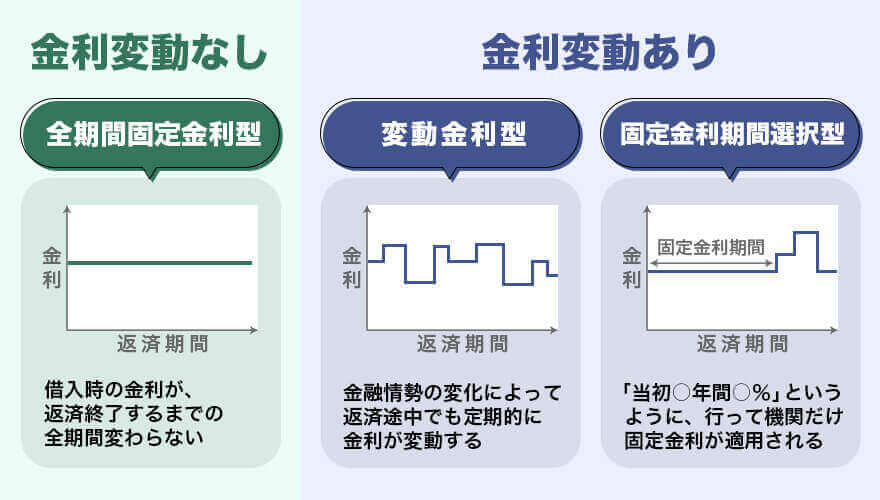

- 全期間固定金利型

総額は高くなるが月々の返済額を見越したうえで契約したい - 変動金利型

定期的に金利変動はあるが、

市場に合わせて安くなる可能性があるなら賭けたい - 固定金利期間選択型

一定期間の金利を固定で支払った後、変動金利に切り替えたい

本記事では「変動金利・全期間固定金利型・固定金利期間選択型」の金利タイプごとにおすすめをまとめているので、自分に合った住宅ローンを探してみてください。

金利の低さはもちろん大切ですが、おすすめの金利タイプ・返済方法は人によって異なります。

それぞれのメリット・デメリットや選ぶ際のポイントをしっかり押さえて、無理のない返済計画を立てられる住宅ローンを見つけましょう。

住宅ローンの金利タイプの違いは?メリット・デメリットを解説

| 固定金利 | 変動金利 | ||

|---|---|---|---|

| 全期間固定金利型 | 変動金利型 | 固定金利期間選択型 | |

| 特徴 | 借入時から返済完了まで 金利変動なし | 金融情勢に応じて金利が変動する | 2年・3年・5年・10年など期間を選び その一定期間は固定金利・ 期間満了後に金利タイプの選択が可能 |

| メリット | 返済計画が立てやすい | 金利水準が下がると 返済中でも金利が安くなる | ・通常の固定金利より金利が低い ・金利状況に合わせて 今後の金利タイプを選択できる |

| デメリット | 変動金利と比べて 金利が高い傾向がある | ・金利が変動するため返済計画が立てにくい ・市場の金利が上がると返済額も高くなる | ・金利が変動するため返済計画が立てにくい ・期間満了後、再び固定金利を選ぶと 別途手数料がかかる可能性がある |

住宅ローン選びの重要なポイントのひとつが金利タイプです。

大きく分類すると返済期間中に金利が変わるタイプと変わらないタイプがあり、その中でも主な種類は「変動金利」「全期間固定金利型」「固定金利期間選択型」の3種類があります。

どの金利タイプでもメリット・デメリットがあるので、自身のライフプランに合った金利タイプを選ぶことが大切です。

ここからは、それぞれの金利タイプの特徴を見ていきましょう。

全期間固定金利型のメリットは金利上昇リスクがなく返済計画が立てやすい

全期間固定金利は、借入時から返済終了まで金利が固定されます。

代表的なのは、住宅金融支援機構と民間金融機関が提携して提供する「フラット35」です。

市場の金利変動に左右されず、毎月の返済額も変わりません。

全期間固定金利型のメリット

全期間固定金利型の大きなメリットといえば、市場金利が大幅に上昇したとしても、毎月の返済額が変わらないことです。

総返済額が確定しているため、返済計画や家計の収支計算を考えやすいというメリットもあります。

一般的に、全期間固定型は変動金利よりも金利が高く設定されています。

固定期間が長いほど金利が高くなる傾向があり、返済負担が大きい点に注意が必要です。

また、全期間固定金利型は金利上昇のリスクを避けられる反面、金利が下がったとしても総返済額は変わりません。

金利の変動を気にせず、安定した返済計画を立てたい人に向いているといえるでしょう。

変動金利は他の金利タイプより金利が低いが市場に合わせて変動する

変動金利は、市中の金利動向によって適用金利が変わります。

金利は通常6ヶ月ごとに見直されますが、実際に毎月の返済額は改定されるのは5年に1度です。

市中とは?

市中=金融市場のこと

経済状況や日本銀行の政策金利など様々な要因で市中が動き、変動金利に大きい影響がある

変動金利のメリット

変動金利は一般的に固定金利よりも低い設定になっており、今後も低金利水準が続くなら固定金利よりも返済額が少なくなる可能性が高いです。

借入後に市場金利が低下すれば、総返済額はさらに減少します。

金利が上昇することもありますが毎月の返済額は5年間変わらないため、すぐに家計への影響が出ることは避けられます。

また変動金利には金利がどれだけ高くなったとしても、返済額の見直しの上限幅が125%までに抑えられるという「125%ルール」が適用されます。

家計への影響が少なくなる仕組みが用意されているので、金利上昇を極端に恐れる必要はありません。

金利変動によって返済額が変わるので、返済計画が立てにくいことはデメリットといえます。

金利が上がると家計を圧迫することも考えられるので、ある程度貯蓄があってリスクに備えられる人におすすめです。

固定金利期間選択型は市場金利の低下で返済額が減る

固定金利期間選択型は、3年・5年・10年など一定期間のみ金利が固定されます。

固定期間終了後は、固定金利か変動金利か選ぶことが可能です。

申し出がない限り、自動的に変動金利に移行されるケースもあるので、事前に確認をしておきましょう。

固定金利期間選択型のメリット

固定期間中は返済額が変わらないので、金利が大きく変動するリスクを避けられます。

車のローンや教育費など、出費が重なるときなど一定期間安定した金利を求めたい方におすすめです。

固定期間終了のタイミングで金利が下がっていれば、再選択後の返済額が減るケースもあります。

固定期間終了時に金利が上がっていれば、返済額は増加します。

毎月の返済額が安定しないため、返済計画が立てにくいのもデメリットといえるでしょう。

変動金利タイプの住宅ローンおすすめ8選

変動金利タイプは、市場金利に合わせて半年に1度金利が見直されます。

金利上昇のリスクはありますが、固定金利よりも低めに設定されているのがメリットです。

多少のリスクを取っても、金利の低さを重視したいという人に向いています。

| 金融機関 | 変動金利※ |

|---|---|

| 住信SBIネット 銀行 | 年0.448% |

| ソニー銀行 | 年0.547% |

| auじぶん銀行 | 年0.194%* |

| PayPay銀行 | 年0.465% |

| SBI新生銀行 | 年0.41%* |

| 三菱UFJ銀行 | 年0.345% |

| みずほ銀行 | 年0.375% |

| 十六銀行 | 年0.725% |

auじぶん銀行に関する注釈

※全期間引下げプラン(新規借入)

※2025年1月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

物件価格の80%以下でお借入れの場合 50歳以下で一般団信をご選択の場合

SBI新生銀行に関する注釈

※新規借入限定 自己資金10%以上の場合

変動金利は民間ローンでのみ選択可能で、事務手数料は2.2%・最長借入期間は最長35年のものが多いです。

ここからは、各金融機関の変動金利タイプの住宅ローンについて詳しくご紹介します。

せっかく金利の低いローンを選んでも、諸費用が高くなると支払いが厳しくなるかもしれません。

金利だけでなく、保証料や手数料を含めて比較してみましょう。

住信SBIネット銀行 住宅ローン Web申込コース(変動金利)

| 変動金利 | 年0.448%※ |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.2% |

| 団信の保証内容 | がん・リビングニーズ(余命宣告)・全疾病保障 |

ローン利用者から高い支持を得ている「住信SBIネット銀行」。

特に変動金利はメガバンクと比較して低水準で、有利な条件で住宅ローンを組めるのがメリットと言えます。

借入金額×2.2%※分の事務取扱手数料はかかりますが、保証料は無料です。

また、団信の基本保障にはがん・リビングニーズ(余命宣告)に加えて全疾病保障が無料で付帯するため、病気や怪我を幅広くカバーできて万が一の備えも万全です。

住宅ローンの長い返済期間、安心・安全に返済できるでしょう。

申込から契約まですべてWeb完結できるのもうれしいポイントです。

ネットバンキングで一部繰り上げ返済手数料が無料、電子契約の場合は印紙代は不要と、ネット銀行ならではのサービスも充実しています。

月々の返済額や諸費用をなるべく抑えたいなら、候補に入れてみてはいかがでしょうか。

種類が多すぎてわからない

誰か詳しい人に相談したい

という人はSBIマネープラザがおすすめ!

住信SBIネット銀行の住宅ローンの

「お申込み」から「お借入れ」までSBIマネープラザがサポートしてくれる!*

\対面相談で不安を解消!/

*SBIマネープラザからは、「住信SBIネット銀行 住宅ローン Web申込コース」は申し込めません。

ソニー銀行 住宅ローン(変動金利)

ソニー銀行の変動セレクト住宅ローンは、返済額をできるだけ安くおさえたい方に適しています。

金利がのちに変動するリスクはありますが、年0.397%とお得な金利でローンを契約できます。

また「がん団信50」という保険が無料でついており、ローンの返済中にがんと診断された場合、残っているローンの半分を補償してくれます。

健康面や将来的に病気にかかることが不安な人におすすめです。

また専任のアドバイザーが借入までサポートしてくれるので、わからないことがあっても安心なのも魅力の1つです。

| 変動金利 | 年0.547%~ |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.2% |

| 団信の保証内容 | がん・急性心筋梗塞・脳卒中・生活習慣病長期入院時保障 |

auじぶん銀行 変動金利・全期間引下げプラン(新規借入)

「auじぶん銀行」の変動金利は、年0.194%※1と今回ご紹介する中では最も金利が低いのが特徴です。

保証料・収入印紙代・一部繰上返済手数料※2・返済口座への資金移動が無料で、諸費用を抑えられます。

| 変動金利 | 年0.194%※1 |

|---|---|

| 事務手数料 | 借入金額×2.2%(税込) |

| 団信の保証内容 | 死亡保障・高度障害保障(一般団信) |

注釈

※1:2025年1月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※:J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

※:物件価格の80%以下でお借入れの場合

※:50歳以下で一般団信をご選択の場合

※2:審査の結果、保証会社をご利用いただく場合がございますが、保証料相当額は金利に含まれており、別途、保証料は発生しません。

PayPay銀行 住宅ローン・変動金利

「PayPay銀行」の変動金利全期間引き下げプランは年0.329%※と低金利で、保証料・印紙代・団信のがん50%保障と先進医療特約が無料です。

がん100%特約に加入する場合は0.05%金利が上乗せされますが、十分に魅力的な低金利を実現しています。

また、PayPay銀行では登記費用などの諸費用をまとめてローンに組み入れることが可能です。

一般的に諸費用は自己資金で支払うことが多いので、引っ越し費用などの負担を抑えられます。

PayPay銀行の口座が必要ですが、「定額自動入金サービス」が無料で利用できるのも特徴です。

自分名義の金融機関から毎月定額を引き落とし、PayPay銀行の口座へ自動で入金してくれます。

毎月の振込手数料や手間がかからないのは大きなメリットといえるでしょう。

| 変動金利 | 年0.465%※ |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.2% |

| 団信の保証内容 | がん50%保障・先進医療特約 |

SBI新生銀行 住宅ローン 変動金利(半年型)

「SBI新生銀行」の変動金利タイプは「半年型」で、半年に一度、住宅ローンの適用金利の見直しが行われます。

金利が低く、毎月の出費を抑えたい方にはおすすめの住宅ローンです。

SBI新生銀行の住宅ローンは金利を年0.1%上乗せすると、ガン団信に申し込むことができます。

ガン団信は、以下の場合に住宅ローン残高が0円になるので、将来起こりうるリスクに備えることができます。

- 死亡または所定の高度障害状態に該当したとき

- 余命6ヶ月以内と判断されたとき

- 所定のガンと診断されたとき

事務取扱手数料として支払うので、金利の上乗せなしで毎月の返済額に影響がありません。

金利の低さとともにガン団信も充実しており、返済中のリスクに備えておきたい方におすすめの住宅ローンです。

| 変動金利 | 年0.41%※ |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.2% |

| 団信の保証内容 | 死亡・高度障害 |

※2025年2月適用

※新規借入限定 自己資金10%以上の場合

三菱UFJ銀行 住宅ローン・変動金利選択プラン

「三菱UFJ銀行」の住宅ローンは、メガバンクでありながらネット銀行並みの低金利が特徴です。

ネット銀行と違い全国各地に店舗があるので、相談窓口で自分にぴったりのプランが選べます。

オンライン完結型の住宅ローンも用意されており、Webで手続きを済ませたい人にもおすすめです。

変動金利を採用した「ずーっとうれしい金利コース」では、借入期間中でも固定金利に変更が可能です。

変更手数料は無料で、将来の家計や金利状況に合わせて柔軟に対応できます。

団信の基本保障は死亡・高度障害となっていますが、金利0.3%上乗せで3大疾病と4つの生活習慣病をカバーする「7大疾病保障」が付帯できます。

また、利息としてではなく毎月支払う「保険料支払型」は保険料が比較的安く、先進医療や女性特有の病気に備えられるのが特徴です。

| 変動金利 | 年0.345% |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.2% |

| 団信の保証内容 | 死亡・高度障害 |

みずほ銀行 変動金利タイプ

「みずほ銀行」は、メガバンクの中でも特に金利が低めです。

店頭窓口でじっくり対面で相談しながら手続きができる一方で、ネット住宅ローンにも対応しています。

団信は、死亡と高度障害のみを保障したシンプルな内容です。

金利を上乗せすれば「8大疾病補償」「がん団信」「8大疾病補償プラス」「ワイド団信」に加入することができ、幅広いリスクに備えられます。

注文住宅を購入の方は、つなぎ融資より金利がオトクな分割融資がオススメです

買い先行で利用したい方でも利用できるので、今の家の売却先が決まっていなくても契約が可能です。

2024年7月からは、ペアローン利用者の方向けに連生団信を開始しており、ペアローンを検討している方はご確認ください。

ペアローン団信とは

ペアローン団信とは、2人で住宅ローンの支払いを行う団信のことです。

それぞれで団信を契約していた場合万が一のことがあれあばローン返済されるのは1人分だけですが、ペアローン団信だと2人分返済対象になります。

みずほ銀行のペアローン団信の特徴

- 一般団信に上乗せ金利年0.2%で利用可能

- がん保障特約付きも年0.2%の上乗せ金利で利用可能

みずほ銀行の住宅ローンはメガバンクであるというメリットだけでなく、利用者の事情に寄り添ったみずほ銀行ならではのプランがあります。

住宅ローンを検討している方は、検討してみてください。

注文住宅を検討している方は分割融資がお得

将来的に住み替えを視野に入れている方は保証料型

中古物件を購入し、リフォームを検討している方は中古・リフォーム一体型がおすすめ

ペアローン団信利用者が、万が一の際に住宅ローンが2人分返済される

このように、みずほ銀行の住宅ローンはお得になるプランが豊富に揃っています。

詳細はみずほ銀行の公式HPでご確認ください。

| 変動金利 | 年0.375% |

|---|---|

| 保証料 | 支払い方法によって異なる |

| 事務手数料 | 借入金額×2.20%(税込)+33,000円(税込) |

| 団信の保証内容 | ー |

十六銀行 変動金利(全期間優遇型)

十六銀行は、東海エリアでの住宅ローンシェア率が高い傾向があります。

地方銀行ということもあり、今回ご紹介する金融機関の中では特に金利が低いわけではありません。

事務手数料は固定されていますが、保証料はローンの内容によって異なります。

一方で、団信の基本保障は死亡と高度障害のみとなり、0.1%上乗せでがん保障、0.15%上乗せで全疾病保障を付けられるので、コスト面に優れている点はメリットといえるでしょう。

また、同銀行でマイカーローン・教育ローンを借りる場合、金利の引き下げを受けられるのも特徴です。

住宅ローンを利用していると、各ローンが年3.975%から年2.000%に金利が引き下げられます。

ローンサービスセンターは愛知県に10店舗・岐阜県に6店舗あり、店舗によっては土日祝も営業しています。

東海地方にお住まいの方であれば、候補に入る住宅ローンでしょう。

| 変動金利 | 年0.725% |

|---|---|

| 保証料 | 数十万円(借入金額によって異なる) |

| 事務手数料 | 55,000円 |

| 団信の保証内容 | 死亡・高度障害 |

全期間固定金利型・フラット35住宅ローンおすすめ4選

全期間固定金利型は返済開始から終了まで金利が変わらず、毎月の返済額が一定です。

代表的なものは、住宅支援機構が企画する「フラット35」という商品。

金利上昇の影響を受けることなく、返済計画が立てやすくなります。

総返済額は変動金利よりも多くなりますが、長期的に安定した返済をしたい方におすすめです。

| 金融機関 | 全期間固定金利 |

|---|---|

| 住信SBIネット銀行 フラット35S | 年1.750% |

| 楽天銀行 フラット35 | 年1.820% |

| ARUHI フラット35 | 年0.820% |

| 十六銀行 全期間固定金利 | 年2.180% |

ここからは、各金融機関の全期間固定金利型・フラット35の住宅ローンについて詳しくご紹介します。

固定金利は金利変動のリスクを避けられる反面、金利が高めに設定されているのが特徴です。

一方で、フラット35は住宅ローンの中でも比較的審査に通りやすく、低所得者や個人事業主からも人気があります。

団信の加入は必須ではないので、健康に不安があるという方も検討してみてほしい住宅ローンです。

住信SBIネット銀行 フラット35S(保証型)

低金利かつ団信の保障を充実させたいのであれば、「住信SBIネット銀行」の『フラット35S(保証型)』がおすすめです。

厳しい基準をクリアしなければなりませんが、上手く活用すれば返済負担を軽減できます。

保証型の団信は、死亡・高度障害に加えてがん・リビングニーズ(余命宣告)・先進医療の保障まで付帯しています。

住信SBIネット銀行が負担するので、保険料の支払いは一切ありません。

金利上乗せなしの団信としては、住宅ローンの中でもダントツの内容といえます。

安心感を持って性能のよい住宅を建てたいと考えているなら、ぜひ検討してみてください。

| 固定金利 | 年1.750% |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.2% |

| 団信の保証内容 | 死亡・高度障害・がん・リビングニーズ(余命宣告)・先進医療 |

楽天銀行 フラット35

「楽天銀行」が提供するフラット35の金利は、自己資金10%以上・団信ありで年1.68%。

楽天銀行を返済用口座に指定するのが条件ですが、事務手数料が借入金額×1.43%→1.1%まで割引されます。

団信の保障対象は死亡もしくは高度障害状態のみですが、年0.3%の金利上乗せで3大疾病保障特約を付けられます。

金利・手数料・団信ともに一般的な水準ではありますが、特別大きなデメリットは見当たらない住宅ローンといえるでしょう。

楽天銀行にしかないメリットは、住宅ローンを契約していると「ハッピープログラム」の会員ステージがひとつ上がることです。

ランクが上がると楽天ポイントの獲得倍率が上がったり、ATM利用手数料が無料になったりするので、普段から楽天グループを利用している方におすすめです。

| 固定金利 | 年1.820% |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 借入金額×1.1%※楽天銀行を返済口座に指定した場合 |

| 団信の保証内容 | 死亡・高度障害 |

ARUHI住宅ローン フラット35

「ARUHI」は、買取型のフラット35を主力商品とする住宅ローン専門の金融機関です。

Web申込に限り、事務手数料が借入金額×2.2%→1.1%まで割引されるので、総支払額を抑えることができます。

ARUHIのフラット35が人気の理由は、独自の住宅ローンが充実していることです。

買取型よりさらに低金利な「スーパーフラット(保証型)」、物件価額の10割まで借入可能な「フラットα」、中間資金に対応した「フラットつなぎ」など、さまざまなプランが用意されています。

幅広いニーズに対応できるのは、専門金融機関ならではの強みです。

収入や目的に合わせた住宅ローンがきっと見つかるので、詳しくは公式サイトをチェックしてみてはいかがでしょうか。

| 固定金利 | 年0.820% |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 借入金額×1.1%※Web申込の場合 |

| 団信の保証内容 | 死亡・高度障害 |

十六銀行 全期間固定金利

「十六銀行」の全期間固定金利の低さは年2.180%と、今回ご紹介する金融機関の中では低いです。

一般的に全期間固定金利は高めに設定されていますが、十六銀行の住宅ローンならフラット35よりも低金利で借りることができます。

思っていたよりも総支払額が高くなるケースもあるので、しっかりシミュレーションの結果を確認しましょう。

十六銀行は岐阜県・愛知県を中心とした地方銀行なため、利用できる人が限られます。

しかしながら、土日祝に営業しているローンサービスセンターや専用のスマホアプリ、取引に応じてポイントが貯まる「J-Pointスタイル」など、住み慣れた地域での生活をサポートするサービスには力を入れています。

東海エリアにお住まいの方ににおすすめの商品といえるでしょう。

| 固定金利 | 年2.180% |

|---|---|

| 保証料 | 数十万(借入金額によって異なる) |

| 事務手数料 | 33,000円 |

| 団信の保証内容 | 死亡・高度障害 |

固定金利期間選択型の住宅ローンおすすめ7選

固定金利期間選択型は、返済当初から一定期間金利が変わらない住宅ローンです。

2年・3年・5年・10年などの期間を選択可能で、期間終了後は固定金利か変動金利か選べます。

一定期間は金利上昇の影響を受けず、安定した返済を続けられるのがメリットです。

| 金融機関 | 金利(10年固定) |

|---|---|

| ソニー銀行 | 年1.419% |

| 楽天銀行 | 年1.742%~ |

| イオン銀行 | 年1.26%~ |

| 三井住友信託銀行 | 年3.99% |

| 関西みらい銀行 | 年1.400%~ |

| 福岡銀行 | 年1.850% |

| 十六銀行 | 年1.15% |

ここからは、各金融機関の固定金利期間選択型の住宅ローンについて詳しくご紹介します。

設定できる期間は金融機関によって異なりますが、ここでは代表的な10年固定金利を比較しました。

柔軟性のある商品設計が特徴なので、あなたのライフスタイルや返済計画に合った住宅ローンを見つけましょう。

ソニー銀行 固定セレクト住宅ローン

「ソニー銀行」は、2つのプランから契約するローンを選べます。

- 固定セレクト住宅ローン

- 住宅ローン

固定セレクト住宅ローンは、10年~20年以内で完済する予定の方におすすめなプランです。

年1.110%~1.959%の固定金利で契約できるため、毎月の返済額が増えてしまうリスクはありません。

住宅ローンは、変動金利は不安だけど初期費用を節約したいという方に向いています。

金利の変動に合わせて適用金利を切り替えでき、手数料も節約することが可能です。

| 選べるローン | おすすめな人 | 特徴 |

|---|---|---|

| 固定セレクト 住宅ローン | 10年~20年以内で完済する予定の方 | 年1.110%~1.959%の固定金利で契約できる |

| 住宅ローン | 変動金利は不安だが 初期費用を節約したい方 | 金利の変動に合わせて適用金利を切り替え可能 手数料が節約できる |

ソニー銀行はオンラインだけでなく有人店舗での対面相談も可能で、専任アドバイザーが借入まで親身にサポートしてくれます。

金利の低さも好水準で、保証料・繰上返済手数料・固定金利再選択手数料といった諸費用が無料です。

団信の基本保証には、死亡・高度障害だけでなく50%のがん保障が付いています。

0.10%の金利上乗せでがん団信100、0.20%の金利上乗せで3大疾病団信が付けられるなど、わずかなコストで保障内容を充実させられるのがうれしいポイントです。

ただし、固定期間終了後の優遇幅は0.6%と低めで、総返済額が大きくなってしまう可能性がある点には注意しましょう。

| 固定金利 | ・固定セレクト住宅ローン: 固定10年 [年利]1.419% ・住宅ローン: 固定2年 [年利]1.330% |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | ・固定セレクト住宅ローン: 借入金額×2.2% ・住宅ローン: 一律 44,000円 |

| 団信の保証内容 | 死亡・高度障害・50%がん保障 |

楽天銀行 変動金利(固定特約付き)10年固定金利

「楽天銀行」の『 変動金利(固定特約付き)10年固定金利』は、変動金利と固定金利の金利タイプをいつでも変更できる住宅ローンです。

保証料・繰上返済手数料は一切無料で、その時々の金利動向やライフスタイルに合わせて返済したい人に向いています。

事務取扱手数料は一律33万円で、ほかの銀行よりも諸費用を安く押さえられます。

また、諸費用の一部はローンに含めることが可能です。

団信の保障内容を見てみると、死亡・高度障害に加え、50%のがん保障と就業不能保障が追加されています。

なるべくコストをかけずに保障を充実させたい方にとって、楽天銀行の住宅ローンは魅力的な商品といえるでしょう。

| 10年固定金利 | 年1.742%~ |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 330,000円 |

| 団信の保証内容 | 死亡・高度障害・50%がん保障・就業不能保障 |

イオン銀行 住宅ローン 当初10年固定金利プラン

「イオン銀行」の住宅ローンは、イオングループを使う方にとって利便性が非常に高いのが特徴です。

イオンセレクトクラブの入会金・年会費が無料で、お買い物が毎日5%OFFになります。

イオンの中に店舗があり、オンライン・対面で365日年中無休で相談できるため、仕事や買い物帰りに立ち寄れるのも魅力です・

これまで団信の基本保障は死亡・高度障害のみでしたが、2023年1月からは全疾病団信が無料で付帯するようになりました。

さらに、0.1%~0.3%の金利上乗せで、がん100%保障・8疾病保障・ワイド団信を付帯することができます。

普段からイオングループを使っている方はもちろん、団信の保障内容を充実させたいなら候補に挙がる住宅ローンです。

| 10年固定金利 | 年1.26%~ |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 定額型:110,000円定率型:借入金額×2.2% |

| 団信の保証内容 | 死亡・高度障害・全疾病 |

三井住友信託銀行 固定金利コース10年

店舗型でありながらも、ネット銀行並みの低金利が魅力的な「三井住友信託銀行」住宅ローン。

全国各地に実店舗を設けており、資産形成や保障に関して店舗でじっくり相談することができます。

| 独自サービス | 内容 |

|---|---|

| 住宅ローン 家計応援プラン | 投資信託自動購入、 または三井住友信託ダイナースクラブカードの 申込で金利を最大年0.03%下げられる |

| ジュニさぽ | 子どもが6歳・15歳になったら 金利が年0.1%優遇 |

三井住友信託銀行では様々な状況に応じて金利が優遇される独自のサービスも展開しています。

また、保証料は一括前払い方式・金利上乗せ方式から選ぶことができます。

お好みのプランを組み合わせることで、リスクを抑えつつ、自分に合った住宅ローンを選択することが可能です。

団信は、死亡・高度障害状態時に保障される基本的なプランが用意されています。

八大疾病保障特約には金利上乗せが必要ですが、年齢・保障内容に合わせて6つのプランから選択可能です。

自筆証書遺言を無料で預かる「ハウジングウィル」という独自サービスを展開しているのも魅力的なポイントです。

信託銀行の柔軟性に富んだサービスを利用したいなら、優先して検討してほしい住宅ローンといえるでしょう。

| 10年固定金利 | 年3.99% |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.2% |

| 団信の保証内容 | 死亡・高度障害 |

関西みらい銀行 固定金利コース10年

関西アーバン銀行と近畿大阪銀行が合併して発足した「関西みらい銀行」は、店舗数は2023年3月現在、266店舗と地方銀行ではトップレベルと言えます。

一部店舗では土日祝日も相談可能で、関西エリアに住んでいる人なら候補に入れたい住宅ローンです。

借入要件を見てみると、「勤続年数が1年以上」「前年の税込年収が100万円以上」と、比較的借り入れしやすい印象です。

融資手数料は「保証料一括支払い型」「保証料金利上乗せ型」として支払うことも可能で、目的に合ったものを選択できます。

関西みらい銀行では一般団信のほか、「三大疾病重点型全疾病保障付き団信」や「生活習慣病団信」が用意されています。

いずれも手厚い保障が魅力ですが、上乗せ金利は0.3~0.4%と高めの設定です。

金利をなるべく低く抑えたいなら、疾病特約が本当に必要なのかよく検討するとよいでしょう。

| 10年固定金利 | 年1.400%~ |

|---|---|

| 保証料 | 無料 |

| 事務手数料 | 借入金額×2.2% |

| 団信の保証内容 | 死亡・高度障害 |

福岡銀行 固定金利型10年

福岡県に本店を置く地方銀行「福岡銀行」の住宅ローンは、メガバンク・ネット銀行と比べて高金利です。

しかしながら、状況に応じた柔軟な審査や地域限定の金利引き下げなど、地域密着型の対面営業に定評があります。

九州エリアに住んでいる方にとっては、見どころの多い住宅ローンといえるでしょう。

審査基準では雇用形態に決まりがなく、「年収250万円以上」「勤続年数1年以上」の人であれば、契約社員や自営業の方でも申込が可能です。

また、一般団信に加えてがん100%保障が上乗せ金利なしで加入できるのも魅力と言えます。

ほかの金融機関よりもかなり安く利用できるので、がん保障を低コストで付けたいと考えている方におすすめです。

| 10年固定金利 | 年1.850% |

|---|---|

| 保証料 | 数十万(借入金額によって異なる) |

| 事務手数料 | 55,000円 |

| 団信の保証内容 | 死亡・高度障害・がん100% |

十六銀行 固定金利(10年)(二段階優遇型)

「十六銀行」は固定金利期間選択型の住宅ローンが二段階優遇型です。

10年の固定金利適用期間終了後は変動金利・固定金利の選択可能で、いずれの場合でも店頭表示金利から年▲1.750%引き下げになります。

今回ご紹介する住宅ローンの中でも、かなり金利が低い点がメリットですが、金利引き下げプランを利用するためには厳しい条件をクリアする必要があります。

金利引下げプランが適用されなければ、総返済額が上がるので注意しましょう。

また十六銀行で住宅ローンを利用すれば、マイカーローンや教育ローンの金利優遇を受けられます。

東海エリアでマイホームを建てたい人や、今後ほかのローンを借りる予定がある人は、選択肢に入れてみてはいかがでしょう。

| 10年固定金利 | 年1.15% |

|---|---|

| 保証料 | 数十万(借入金額によって異なる) |

| 事務手数料 | 33,000円 |

| 団信の保証内容 | 死亡・高度障害 |

住宅ローンは民間ローンと公的ローンの2種類がある

| 民間ローン | 公的ローン | |

|---|---|---|

| 運営 | 信用金庫・民間金融機関 | 国の機構・自治体 |

| 種類 | 3種類 「民間融資」「提携融資」「社内融資」 | 2種類 「財形住宅融資」「自治体融資」 |

| 審査 | 経済状況や物件に合わせて柔軟に審査 ただし審査時のチェック項目が多く通りにくい | 年収・勤続年数など重視されない ただし申込条件が限定的で当てはまりにくい |

| 金利 | 変動金利型 固定金利期間選択型 全期間固定金利型 | 財形住宅融資 フラット35 自治体融資 |

| 金利タイプ | 変動金利は民間ローンのみ | 全期間固定金利プランも可 |

住宅ローンの借入先は「民間」と「公的」の2つに分けられます。

簡単にいえば、民間ローンは「銀行・保険会社などの民間企業が行う融資」で、公的ローンは「国や自治体などが行う融資」です。

安易に住宅ローンを選んでしまうと、最終的な総返済額が大幅に増える可能性もあるため、借入先を選ぶ際はそれぞれの特徴を理解し納得して選ぶことが大切です。

ここからは、民間ローンと公的ローンについて詳しく見ていきましょう。

一般的に民間ローンは借入先や金利タイプの選択肢が多く、公的ローンは金利が低い反面、利用条件が比較的厳しいといえます。

各ローンにも複数の種類がありますから、住宅ローンを検討される方は目を通しておきましょう。

民間ローンは借入先や金利タイプの選択肢が多いが審査が厳しい傾向がある

民間ローンは、大きく分けて「民間融資」「提携融資」「社内融資」の3種類です。

| 民間融資 | 銀行、信用金庫、生命保険会社などが民間企業が行う融資 |

|---|---|

| 提携融資 | 住宅の販売会社と金融機関が提携して行う融資 |

| 社内融資 | 一部の企業で実施されている独自の融資制度 |

民間ローンは借入先の選択肢が多く、顧客のニーズに合わせてさまざまな商品が提供されています。

金利タイプは変動金利・全期間固定金利・期間選択型固定金利から選択可能です。

ちなみに、変動金利は民間ローンでしか利用できません。

金利が低い状態が続いている今、変動金利で毎月の返済額を抑えられるのは大きなメリットといえるでしょう。

民間ローンには勤続年数・年収などに条件があり、比較的審査が厳しいのがデメリットです。

一方で住宅の物件検査は義務付けられておらず、構造や間取りなどに条件は求められません。

借入限度額は最大1億円と、公的ローンよりも高額な借入が可能です。

民間ローンは相談窓口が多く、住宅ローン相談会・セミナーなども頻繁に実施されているので、これらのサービスを利用しながら自分に合った商品を選びましょう。

公的ローンは金利が低め◎利用条件が限定的なため注意

公的ローンは、大きく分けて「財形住宅融資」「自治体融資」「フラット35」の3種類です。

| 財形住宅融資 | サラリーマンを対象とした融資 金利が安いが、財形貯蓄や住宅の条件が厳しい |

|---|---|

| 自治体融資 | 都道府県、市町村などが実施する融資制度 金利や借入条件は自治体によって異なる |

| フラット35 | 住宅金融支援機構と民間金融機関が提携した住宅ローン 年収制限がなく、最長35年間金利が固定型 |

公的ローンのメリットは、金利が低めに設定されていることです。

年収や勤続年数についても公的ローンでは特に重視されていませんが、条件を満たす人が限られています。

財形住宅融資は財形貯蓄制度のある会社のサラリーマンでないと申し込めませんし、自治体融資はどこでも同じ制度内容ではありません。

フラット35の場合は、住宅の規模や構造に厳しい条件があります。

また、借入限度額は財形住宅融資では4,000万円、フラット35では8,000万円までと決められています。

民間ローンと比べると、柔軟性に欠けるのがデメリットといえるでしょう。

住宅ローンの返済方法は元利均等返済と元金均等返済の2種類がある

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 毎月の返済額 | 一定 | 徐々に減少 |

| 返済開始時の負担 | 比較的軽い | 比較的重い |

| 元金の減り方 | 遅い | 速い |

| 総返済額 | 多い | 少ない |

| 返済額の構成 | 初期は利息の割合が高い 徐々に元金の割合が増加 | 元金部分は一定 利息部分が徐々に減少 |

| 返済計画の 立てやすさ | 立てやすい | やや立てにくい |

| 適している人 | ・当初の返済負担を抑えたい人 ・返済開始後数年間の貯蓄を重視する人 ・将来の収入減少が予想される人 | ・当面の家計に余裕がある人 ・将来の教育費など大きな支出に備えたい人 ・総返済額を抑えたい人 |

| 金融機関での 取り扱い | ほとんどの金融機関で利用可能 | 取り扱いのない金融機関もある |

住宅ローンを借りる前に知っておきたいのが、「元利均等返済」と「元金均等返済」の返済方法です。

毎月の返済額は、元金(借入した金額)と利息分で構成されており、返済により残高が減っていくと利息が軽減されていくのが仕組みです。

元利均等返済と元金均等返済はよく似ている名前ですが、返済方法が違うだけで毎月の返済額・総返済額が変わってきます。

簡単にいうと、元利均等返済は「毎月の返済額が常に同じ」、元金均等返済は「返済が進むと利息分が減る」というのが大きな特徴です。

ここからは、元利均等返済と元金均等返済について詳しく解説します。

それぞれのメリット・デメリットをよく理解して、自身に合った返済方法を選択しましょう。

元利均等返済は返済計画を立てやすいが元金が減りにくい

元利均等返済は、名前の通り「元金」と「利息」を合わせて均等の額を返済する方法です。

毎月の返済額は常に同じ金額ですが、返済金額に占める元金と利息の割合はだんだん変化します。

返済当初は利息分の割合が多いため、元金部分の減り方が遅いのが特徴です。

多くの住宅ローンでは、元利均等返済の方が主流となっています。

- 返済額が一定で返済計画が立てやすい

- 返済当初の返済額が少ない

元利均等返済は返済終了まで毎月の返済額が決まっているので、将来の収支状況を予想しやすいです。

また、元金均等返済に比べて返済当初の返済額が少なく、初月に支払う金額の負担が抑えられます。

教育資金や車のローンなどで出費が重なる世帯にとっても大きなメリットといえるでしょう。

- 元金均等返済よりも総返済額が多い

返済期間が同じ場合、総返済額は元金均等返済よりも多くなります。

返済当初は利息が大部分を占め元金がなかなか減らないため、少しでも総返済額を減らしたい場合は「繰り上げ返済」がおすすめです。

まとまった金額を返済することで、その分の支払い利息を減らすことができます。

元金均等返済は毎月の返済が減っていく一方で返済能力が重視される

元金均等返済は、元金部分を返済期間で均等に割って返済する方法です。

利息は借入残高に応じて計算されるので、毎月の返済額が変動します。

返済当初の返済額は大きいですが、返済が進むにつれて少なくなるのが特徴です。

取り扱いをしていない住宅ローンもあるので、元金均等返済を利用したい場合は事前に確認する必要があります。

- 元金均等返済よりも総返済額が少ない

- 返済が進むにつれて毎月の返済額が少なくなる

元金均等返済の最大のメリットは、元利均等返済よりも総返済額が少なくなることです。

利息は借入残高を元に計算されるので、返済が進むにつれて毎月の返済額は減っていきます。

定年退職などで収入が減るのを見越して、毎月の返済額を抑えていきたい方にもおすすめです。

- 返済当初の返済額が多い

- 借入時に必要な条件が高くなる

元利均等返済に比べて返済当初の返済額が多く、審査でも返済能力が重視されます。

住宅購入時は出産や教育費などの出費も多く、当初の負担が重くなるのがデメリットです。

おすすめの住宅ローン選びには金利や手数料・返済方法などを確認する

住宅ローンは現状やライフプランの変化に応じて、自分に合った住宅ローンを選ぶ必要があります。

とはいえ、どんな基準で住宅ローンを選べばいいのか分からない方も多いでしょう。

そこでここからは、住宅ローンの選び方のポイントを5つ解説します。

- 金利タイプ

- 民間ローンか公的ローンか

- 団体信用生命保険の保障内容

- 諸費用の種類

- 返済方法

住宅ローンの返済期間は長期にわたるため、金利タイプ・団信・返済方法などを考慮して選ぶのが大切です。

また、一件少額に思える保険料や手数料でも、総返済額が大きく変わってくることがあります。

公的ローンは利用条件やプランに制限があるため、大半の人にとっては民間ローンが一般的な借入先といえるでしょう。

①金利タイプを選ぶ!総返済額を把握しておくと月々の件再計画も立てやすい

住宅ローンは借入金額が大きく、わずかな金利差で数百万円近く変わるケースも少なくありません。

誰もが利率のよい住宅ローンで借りたいと思うものですが、金利の低さだけで選ぶのは間違いです。

住宅ローンには3つの金利タイプがあるので、どれを選べばいいのかを解説します。

| 金利タイプ | メリット | デメリット |

|---|---|---|

| 変動金利 | 固定金利よりも金利が低め | 金利変動リスクが高い |

| 全期間固定金利 | 金利上昇の影響を受けない | 変動金利よりも金利が低め |

| 固定金利期間選択 | 一定期間は金利上昇の影響を受けない | 期間終了後に金利が上昇するリスクがある |

金利タイプの選び方は、金利変動リスクにどれだけ対応できるかが軸となります。

変動金利は金利の低さが魅力的ですが、金利上昇の際に資金に余裕がなければリスクがより大きくなります。

初期費用などの出費が落ち着くまで金利上昇のリスクを抑えたいなら、固定金利期間選択型がおすすめです。

将来の金利上昇が不安であれば、金利が完済まで変わらない全期間固定金利型を選びましょう。

②民間ローン・公的ローンを選ぶ!審査基準や金利タイプなどが大きく異なる

住宅ローンは大きく分けて民間ローンと公的ローンの2種類ありますが、一般的には「民間ローン」での借入が多いです。

民間ローンは契約の自由度が高く、自分に合った商品を選ぶことができます。

公的ローンとして代表的なものは「財形住宅融資」ですが、財形制度のある企業に勤務している人が対象です。

| 項目 | 民間ローン | 公的ローン |

|---|---|---|

| 取扱機関 | 銀行、信用金庫、労働金庫など | 住宅金融支援機構、自治体など |

| 金利タイプ | 変動金利、固定金利選択型、 全期間固定金利など多様 | 主に固定金利 |

| 金利相場 (2025年1月時点) | 変動金利:0.4〜0.5%台前後 10年固定金利:1.1〜2.0%台前後 | フラット35:1.82% (21〜35年、融資率9割以下) |

| 審査基準 | 比較的厳しい 年収:200〜400万円以上 勤続年数:2〜3年以上1 | 比較的緩やか 年収・勤続年数の規定なし (財形住宅融資の場合) |

| 借入限度額 | 最大1億円程度 | 4,000万円(財形住宅融資の場合) |

| 団体信用生命保険 (団信) | 加入必須が一般的 | 任意加入(フラット35の場合) |

| 繰上返済手数料 | 金融機関により異なる(無料の場合もあり) | 無料(フラット35の場合) |

「自治体融資」は各自治体で融資の条件が異なり、すべての自治体が実施しているわけではありません。

公的融資と民間融資が提携した「フラット35」という制度もありますが、こちらは物件に対して厳しい条件があります。

条件が合うなら公的ローンのメリットは大きいですが、難しい場合は民間ローンを検討しましょう。

民間ローンは金融機関がさまざまな商品を展開しているため、選べる種類が豊富です。

ほかの金融機関と差別化するために独自のサービスを用意していることも多く、年収や雇用形態などのニーズに合わせてぴったりの住宅ローンを見つけられます。

住宅ローンは長く付き合うことになるので、商品数の多い民間ローンの中からじっくり比較検討するのがおすすめです。

③団体信用生命保険(団信)の保証内容から選ぶ

「団体信用生命保険(団信)」は、住宅ローン返済中に契約者が死亡または高度障害になったときに備えられる保険です。

万が一のことがあった場合、遺族には住宅ローンが残りません。

民間ローンは団信の加入が必須で、保険料は金利に含まれることが多いです。

近年は保障内容の多様化が進んでおり、特約を付けることでさまざまなリスクに備えることができます。

ただし、保障が手厚いほど負担も大きくなるので、自分に合ったプランを決めましょう。

- 特約なし

- がん保障特約付き

- 3大疾病(がん/脳卒中/急性心筋梗塞)特約付き

- 8大疾病(高血圧症/糖尿病/慢性腎不全/肝硬変/慢性膵炎)特約付き

- 全疾病特約付き

特約を付けるには別途手数料が必要で、年0.1%~0.3%ほどの金利上乗せとなります。

月々の支払いは少額ですが、返済総額は大きく変わってくるので注意が必要です。

健康上の理由などで団信加入できない場合は、持病がある人でも加入できる可能性がある「ワイド団信」が選択肢に入ります。

健康面で不安がある方は確認してみてください。

④手数料や登記費用などの諸費用も考慮して選ぶ

住宅ローンには建物や土地代に加えて、手続きに必要な諸費用が発生します。

物件価格の5~10%かかるのが一般的で、諸費用の合計金額は数百万円程度が目安です。

基本的に諸費用はローンではなく自己資金で支払うことになるので、具体的な資金計画を立てる必要があります。

住宅ローンにかかる諸費用には以下のような種類があります。

金融機関や借入額によって異なるため、金額はおおよその目安です。

| 諸費用の種類 | 料金目安 |

|---|---|

| ローン保証料 | 1,000万円当たり約20万円 |

| 融資手数料 | 約3~5万円、ネット銀行は融資額の2.2%程度 |

| 仲介手数料 | 物件価格の3%+6万円 |

| 火災・地震保険料 | 約15万~40万円 |

| 団体信用生命保険料 | 約10万~12万円 |

| 登記代行手数料 | 約10万円 |

この中でも「ローン保証料」は大きな割合を占めています。

金額は金融機関によって異なるので、保証料が低い住宅ローンを選ぶことによって諸費用を大幅に抑えられるでしょう。

⑤住宅ローンの返済方法から選ぶ

住宅ローンの返済方法は「元利均等返済」「元金均等返済」の2つがありますが、お得さだけに飛びついてはいけません。

返済方法を選ぶときは、「無理のない返済計画」を軸に比較するようにしましょう。

選ぶときのポイントとなるのが、各返済方法の「毎月の返済額」と「総返済額」です。

| 返済方法の種類 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 元利均等返済 | 借入時から完済まで一定 | 元金均等返済より多くなる |

| 元金均等返済 | 借入時は多いが徐々に減る | 元利均等返済より少なくなる |

元金均等返済は総返済額が少なくなるため一見お得に見えますが、返済初期の返済額負担はかなり大きいです。

引っ越しや教育費など一時的に出費が重なる時期でもあるので、生活を圧迫するリスクも考えられます。

元利均等返済は総返済額が多くなりますが、安定的な返済計画を立てることが可能です。

繰り上げ返済で総返済額を減らすこともでき、ライフスタイルに合わせた返済が行なえます。

そもそも元金均等返済を扱っていない住宅ローンも多く、実際にはほとんどの人が元利均等返済を選んでいるようです。

住宅ローンおすすめは重視する条件によって異なる

住宅ローンには専門用語が多く、選ぶのが少し難しいかもしれません。

しかし、金利タイプ・返済方法などのメリット・デメリットを理解していけば、住宅ローン選びがもっと楽になるはずです。

「多少リスクがあっても低金利をとりたい」「返済額が増えても安定した返済を継続したい」など、何を重視するかによっておすすめの住宅ローンは変わります。

金利だけでなく、団信・諸費用といった要素を加味して検討するのが大切です。

「どれが自分に合っているのか分からない」という方は、本記事に掲載した金利タイプ別のおすすめ住宅ローンを参考にしてみてください。

気になる住宅ローンが見つかったら、公式ウェブサイトなどでシミュレーションを行ってみてはいかがでしょうか。